24個行業利潤增速超兩位數 裝備製造景氣回升

國家統計局27日發佈1-9月全國規模以上工業企業利潤數據。數據顯示,我國生產需求逐步恢復,產業循環持續改善,工業企業利潤穩步回升。其中,三季度利潤增長15.9%,增速比二季度加快11.1個百分點。利潤增長的行業顯著增多,24個行業利潤增速超過兩位數,裝備製造領域汽車、工程機械等重點行業拉動明顯。

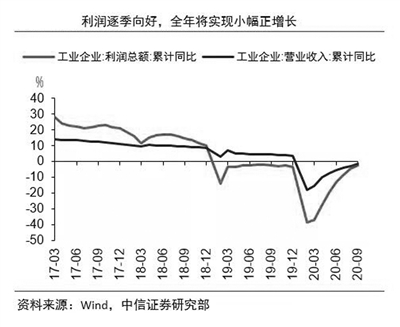

總體來看,受益於疫情防控和經濟社會發展統籌推進,工業企業生產銷售正快速恢復。國家統計局工業司高級統計師朱虹表示,三季度規模以上工業增加值同比增長5.8%,營業收入增長4.8%,均呈逐季回升態勢。在收入穩步回升的帶動下,工業企業利潤增速由一季度下降36.7%,到二季度增長4.8%,再到三季度加快回升至15.9%,呈現“由降轉升、增長加快”的走勢。

三季度以來,多個行業景氣度明顯回升,盈利能力進一步提升。另一方面,企業虧損額也大幅下降,規模以上工業虧損企業虧損額同比下降21.4%,二季度爲增長13.1%。9月末,企業虧損面比6月末下降3.9個百分點。

中信證券首席經濟學家諸建芳預計,全年規模以上工業企業利潤將實現小幅正增長。景氣行業數量持續增加,尤其是裝備製造業、原材料製造業在三季度表現亮眼,帶動整體制造業累計利潤如期轉正。

具體來看,三季度在31個利潤同比增加的行業中,24個行業利潤增速超過兩位數。其中,新增利潤最多的行業主要是:汽車製造業增長53.8%,有色金屬冶煉和壓延加工業增長52.0%,黑色金屬冶煉和壓延加工業增長39.1%,通用設備製造業增長32.4%,電力、熱力生產和供應業增長22.4%,電氣機械和器材製造業增長16.8%,這六個行業合計拉動三季度規模以上工業企業利潤同比增長10.0個百分點。

裝備製造景氣持續機構看好汽車、工程機械

受益於環保標準切換、基建項目加快推進以及促消費等多項政策扶持,裝備製造業二季度以來表現持續向好。三季度,裝備製造業利潤同比增長22.5%。其中,汽車、通用設備、專用設備當季分別增長26.0%、28.2%和63.5%,三季度均繼續保持20%以上較快增長。

中汽協數據顯示,9月汽車銷售同比增長12.8%,環比增長17.4%。其中,乘用車銷量實現自5月以來第5個月度正增長。此外,今年前9月重卡整體市場累計銷量同比增長39%,4月-9月更實現了“六連漲”。

浙商證券分析師王敬認爲,乘用車銷量連續三個月雙位數增長,三四五線城市需求已經恢復,行業需求全面回暖,預計四季度乘用車銷量有望同比增長10%以上,2021年全年銷量增速有望達到12%-15%。中銀證券也指出,隨着各地利好政策延續,基建帶動工程車等需求回升,預計10月汽車銷量持續向好,並有望迎來持續2-3年的上行週期。

利潤增速居前的機械設備領域也被持續看好。汽車及3C製造業的恢復有望提升製造企業的擴產意願,拉動工業機器人的需求。國家統計局數據顯示,9月工業機器人產量爲23194套,同比大幅增長51.4%,增速創2018年以來新高。萬聯證券認爲,長期來看,產業升級疊加人口老齡化背景下國內工業機器人市場潛力大,工業機器人向一般工業領域滲透,產業鏈迎來國產化良機。

基本面強勁的工程機械行業業績也非常搶眼。2020年前9個月,國內基建、新能源等下游行業需求保持高景氣,行業呈現“旺季延後、淡季不淡”的特徵。9月挖掘機和叉車銷量分別同比增長65%和72%,持續超預期。即將披露三季報業績的中聯重科表示,預計前三季度實現歸母淨利潤55億-58億元,同比增長58%-67%。國內叉車龍頭製造商杭叉集團三季報顯示,2020年前三季度實現營業收入82.08億元,同比增長21.61%;歸母淨利潤6.27億元,同比增長31.06%。

太平洋證券表示,目前工程機械基本面依然強勁,預計10月份挖掘機銷售同比增長50%以上,四季度仍然高增長。行業銷售數據依舊強勁背景下,持續看好業績超預期的龍頭企業。

相關資訊

- ▣ 5月工業企業營收持續回升 裝備製造業成利潤增長重要引擎

- ▣ 家電行業利潤保持兩位數增長

10月工業生產繼續改善 裝備製造業保持兩位數增長

10月工業生產繼續改善 裝備製造業保持兩位數增長- ▣ 一季度工業企業利潤增速轉正,製造業投資引領固定資產投資回升

11月工業利潤增速回落 煤炭行業利潤實現年內正增長

11月工業利潤增速回落 煤炭行業利潤實現年內正增長- ▣ 前10月工業利潤增速首度轉正 超六成行業利潤正增長

- ▣ 國家統計局:9月份製造業採購經理指數爲49.8% 製造業景氣度回升

景氣回升 陸9月製造業PMI重回擴張

景氣回升 陸9月製造業PMI重回擴張- ▣ 去年前11個月互聯網和相關服務業利潤增速回升

- ▣ 《電機股》製造業景氣回升 力達-KY2月營收年增2成

- ▣ 歸母淨利潤增速兩位數陣營添丁 下週銀行年報正式開幕

- ▣ 江蘇銀行(600919) 利潤雙位數增長 信貸加速投放

景氣回溫 製造業新登記求才月增6%

景氣回溫 製造業新登記求才月增6% 7月製造業、服務業景氣雙升

7月製造業、服務業景氣雙升 快訊/製造業景氣微回溫 1月PMI升至51.3%

快訊/製造業景氣微回溫 1月PMI升至51.3%- PMI連3升 吳中書:製造業景氣緩步回溫

- ▣ 工業利潤回升態勢鞏固 累計增速由負轉正

- ▣ 裝備製造行業向“高”攀登

景氣回升明確 4月臺經院製造業景氣燈號轉向綠燈

景氣回升明確 4月臺經院製造業景氣燈號轉向綠燈- ▣ 增速加快!1—7月鋰離子電池製造業利潤同比增長45.6%

- ▣ 量價共振驅動工業企業利潤增長,和訊脫水君:利潤率偏弱限制增速彈性,行業利潤分化明顯

景氣加速趕底 臺經院製造業景氣亮藍燈

景氣加速趕底 臺經院製造業景氣亮藍燈- ▣ 10月份製造業採購經理指數升至景氣區間

- ▣ 阿里雲重回增長:公共雲收入兩位數增長、利潤同比增長155%

- ▣ 費城聯儲製造業前景指數躍升至近四年高位

- ▣ 銀行業績快報再傳喜訊 兩家銀行上半年歸母淨利潤增速均超15%

- ▣ 超半數企業淨利潤下滑 建材行業加速C端拓展

- ▣ 美國10月綜合PMI持續成長 製造業景氣回升

- ▣ 數字經濟賦能先進裝備製造業