整改開始?螞蟻花唄額度"被砍" 有人降到3000元以下

(原標題:整改開始了?螞蟻花唄額度突然“被砍”!有人直接降到3000元以下,發生了什麼?)

螞蟻集團最近風波不斷,在主動下架互聯網存款產品之後,今天把花唄的額度下調了!

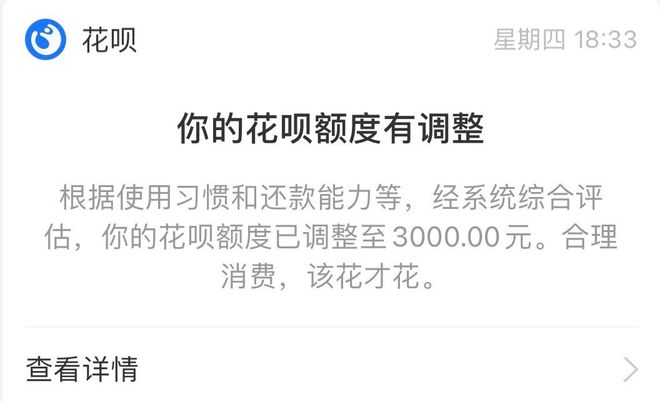

近期,一些網友在社交媒體上曬出截圖,表示自己的花唄額度被降低了,不少網友反饋額度被降到了3000元以下。

針對有部分網友稱其花唄額度被降到了2000元或3000元一事,螞蟻集團12月23日回覆稱,花唄近期正在調整部分年輕用戶的額度,倡導更理性的消費習慣。

花唄是螞蟻集團推出的依託於場景的信用消費工具,“花唄”的用戶量超過1億,其中約50%分佈在三線以下城市。用戶在消費時,可以使用花唄的額度,享受“先消費,後付款”的購物體驗。花唄最初的應用場景集中在淘寶和天貓,隨後擴展到停車繳費、出行、醫院、餐飲、超市等。

網友評論

此前花唄廣告惹爭議

10月份的時候,花唄上過一則廣告,廣告中稱,一名建築業從業者在囊中羞澀時,用花唄借錢給女兒過了生日。網友普遍認爲,將普通勞動者心酸經歷作爲營銷素材是赤裸裸的濫用親情營銷,背後代表的價值觀讓人無法認同

另外,還有花唄讓快遞員說出“熱愛的不能省”,並用花唄分期買了第一把薩克斯;工作之前借錢去環球旅行,等等。

分析稱,“類似的廣告,容易對剛剛走入社會,沒有控制力,更沒有經濟實力的年輕人產生誤導,在自己沒有能力的情況下去透支購買力,使年輕人的路還沒開始就已經負債累累,從而引發社會事件。”

最高額度20萬元

不止花唄,騰訊旗下微衆銀行“微粒貸”推送“額度調整通知”稱,微粒貸額度將於2020年12月26日下調至20萬元,已有借款不會受到影響。此前,“微粒貸”提供個人最高30萬授信額度。

對此,微衆銀行迴應稱:據《商業銀行互聯網貸款管理暫行辦法》相關規定,爲促進業務平穩健康發展,微衆銀行微粒貸產品個人消費貸款授信最高額度將調整至20萬元,我們將一如既往地爲普羅大衆提供方便、快捷的普惠金融服務。

據不完全統計,近年來,多家銀行、互聯網金融平臺提供最高30萬元的平臺,除了微衆銀行的微粒貸、還有螞蟻集團的花唄借唄、美團借唄、京東白條、小米金融、百度金融、滴滴金融、微博借錢等。

早在今年7月17日,銀保監會披露《商業銀行互聯網貸款管理暫行辦法》時就指出,互聯網貸款應當遵循小額、短期、高效和風險可控的原則。單戶用於消費的個人信用貸款授信額度應當不超過人民幣20萬元,到期一次性還本的,授信期限不超過一年。

引發一系列問題

12月8日,銀保監會主席郭樹清在2020年新加坡金融科技節上的演講中指出,推動互聯網金融機構審慎經營。

郭樹清提到,一些互聯網金融機構通過各類消費場景,過度營銷貸款或類信用卡透支等金融產品,誘導過度消費。有的機構甚至給缺乏還款能力的學生過度放貸,出現違約之後進行強制性催收,引發一系列社會問題。對此,我們堅持對同類業務統一監管標準,堅決制止監管套利。

11月2日,銀保監會、央行就《網絡小額貸款業務管理暫行辦法》公開徵求意見,着力於規範網絡小貸業務此前存在的風險和問題。

銀保監會消費者權益保護局局長郭武平隨後撰文稱,金融服務供給主體,無論是持牌金融機構,還是新興金融科技公司,都必須保護好金融消費者權益。

郭武平表示,新興金融科技公司和持牌金融機構一樣,其客戶都屬於金融消費者。從消費者服務角度看,金融科技公司的“花唄”“白條”“任性付”等產品,其內核與銀行發行的信用卡沒有本質差別,也具有信用供給和分期付款的功能,消費者支付的利息與費用是其盈利主要來源;再如“借唄”“金條”“微粒貸”等產品,與銀行提供的小額貸款無本質差別。

郭武平認爲,對於金融科技公司的消費者權益保護,目前缺乏明確規則和要求,出現了監管套利行爲,與持牌金融機構形成不當競爭,最終難以有效保障金融消費者權益。

“金融科技公司侵害消費者權益的亂象更加值得高度關注。”郭武平說,與持牌金融機構相比,金融科技公司更加依賴購物、交易、物流等行爲數據,更多依據借款人的消費和還款意願,缺乏對還款能力的有效評估,往往形成過度授信,與場景誘導共同刺激超前消費,使得一些低收入人羣和年輕人深陷債務陷阱,最終損害消費者權益,甚至給家庭和社會帶來危害。

在收費方面,郭武平認爲,金融科技公司缺乏統一標準,一般高於持牌金融機構。比如“花唄”與銀行信用卡業務基本相同,但分期手續費高於銀行,與其普惠金融理念不符。同時,有的金融科技公司存在過度收集並濫用客戶信息、信息管理不當的問題,在消費者不知情的情況下,其信息在平臺方、支付機構、出資方等之間流轉,侵害了消費者信息安全權。

郭武平表示,對於不同市場主體合作中發生的侵害消費者權益問題,監管部門在查處持牌金融機構的同時,對相關金融科技公司也要開展延伸調查。針對寡頭壟斷行爲,要就相關公司是否存在濫用市場支配地位等情況,組織開展消費者問卷調查。加強反壟斷和反不正當競爭執法司法,防止贏者通吃,“店大欺客”,侵害消費者自主選擇權和公平交易權。

互聯網存款一夜間全下架

近日,繼螞蟻集團首先下架銀行存款產品之後,騰訊理財通、度小滿金融、京東金融、滴滴金融等平臺紛紛做出調整下架互聯網存款產品。

截至目前,監管部門尚未正式禁止相關互聯網存款產品的銷售,上述互聯網平臺下架相關產品均爲主動行爲。

12月18日的消息顯示,螞蟻集團旗下的支付寶App“銀行存款”功能主動下架多家銀行的存款產品,以後不再銷售。

截至發稿,支付寶、騰訊理財通、度小滿金融、京東金融、陸金所、滴滴金融、攜程金融APP等互聯網金融平臺,均下架了互聯網存款產品。

互聯網存款產品的發行模式其實並不複雜,銀行通過第三方互聯網金融平臺銷售存款產品,產品和服務由銀行提供,平臺提供存款產品的信息展示和購買接口(債權債務關係爲存款人與銀行)。

通過平臺銷售的存款產品,全部爲個人定期存款,以3年、5年期爲主,3年期利率最高爲4.125%,5年期最高爲4.875%,均已接近或達到全國自律定價機制上限。近半數產品的起存金額僅50元,且都可以提前隨時支取。

從平臺上展示的銀行類型來看,多爲中小銀行,例如,北京中關村銀行、振興銀行、華通銀行、華瑞銀行、金城銀行、營口沿海銀行等。

所謂“互聯網存款產品”,是指商業銀行藉助互聯網金融平臺推出的存款產品,商業銀行需向互聯網金融平臺支付“導流費”等手續費。互聯網存款產品最早可追溯到2018年,近年來漸成部分中小銀行吸收存款的重要渠道。

專家指出,“互聯網存款業務,帶來的負面影響主要有以下幾個方面:一是擾亂存款市場競爭秩序,可能導致高息攬儲等無序競爭行爲出現。二是加重銀行負債成本。中小銀行的資產負債管理能力如果跟不上,會影響其發展的穩健性和可持續性;地方性銀行通過互聯網平臺,將存款業務擴展到全國,突破經營區域限制,也與迴歸本地的精神和原則不符。”

相關資訊

- ▣ 螞蟻消金公司獲批開業 開業半年內完成花唄、借唄整改

螞蟻集團:花唄近期正調整部分年輕用戶額度

螞蟻集團:花唄近期正調整部分年輕用戶額度- ▣ 螞蟻集團整改方案出爐!斷開支付寶與「花唄、借唄」不當連接

螞蟻集團:花唄近期正調整年輕用戶額度 倡導理性消費

螞蟻集團:花唄近期正調整年輕用戶額度 倡導理性消費 螞蟻消金公司 擬並花唄、借唄

螞蟻消金公司 擬並花唄、借唄- ▣ 螞蟻集團旗下花唄、借唄兩隻ABS項目「終止」

- ▣ 螞蟻風波無影響 花唄、借唄ABS上交所過關

- ▣ 螞蟻整改 估值降低至2千億美元

螞蟻集團什麼業務收入最多?原來與花唄和借唄有關

螞蟻集團什麼業務收入最多?原來與花唄和借唄有關 螞蟻消費金融公司獲批開業 花唄、借唄不能用於合作貸款

螞蟻消費金融公司獲批開業 花唄、借唄不能用於合作貸款 螞蟻被迫整改 估值蒸發千億美元

螞蟻被迫整改 估值蒸發千億美元- ▣ 人行等四部委今再約談螞蟻 要求限縮餘額寶、花唄等金融產品

- ▣ 螞蟻整改有共識 阿里美股開盤大漲

- ▣ 螞蟻集團成立整改組 承諾兩不加、兩不降

- ▣ 螞蟻估值再傳縮水 富達砍半降至1,440億美元

官宣:首展科技(付唄)獲螞蟻集團數億元戰略投資

官宣:首展科技(付唄)獲螞蟻集團數億元戰略投資- ▣ 警惕消費透支:螞蟻金服上市未果 全民都在反思花唄

- ▣ 人行:螞蟻成立工作組 制定整改計劃

- ▣ 整碗竹筍湯都是螞蟻!他反映被回「不喝就倒掉」 老闆:我有老花200度

- ▣ 螞蟻估值 富達砍至1,440億美元

- ▣ 螞蟻能意識到人類的存在嗎?螞蟻被踩到是不是飛來的橫禍?

帶貨一哥交整改報告 螞蟻關旗下衆籌平臺

帶貨一哥交整改報告 螞蟻關旗下衆籌平臺- ▣ 「螞蟻上樹」哪有螞蟻?離奇菜名竟是老花眼害的

- ▣ 螞蟻集團董事長井賢棟:花唄利率制定和展示均需符合監管有關規定

- ▣ 整改再傳新進度 螞蟻消金增資方案獲批覆通過

- ▣ 聯合貸款上了“緊箍咒” 螞蟻借唄們何去何從?

- 螞蟻集團再遭約談 要求5大整改

- ▣ 監管約談螞蟻集團 要求5點整改

- 螞蟻集團完成整改 重啓上市近了