慕尚集團(1817.HK)宣佈終止與2XU協議,新零售能力賦能外延合作

(原標題:慕尚集團(1817.HK)宣佈終止與2XU協議,新零售能力賦能外延合作)

近日,慕尚集團(1817.HK)發佈公告宣佈終止2XU協議及持續關聯交易協議。根據披露,在合作三年後,經過友好協商,雙方達成共識,決定提前終止合資協議,均無須承擔違約責任。

在公告中,慕尚集團強調,於2019財年,公司來自2XU的收入少於10%,提前終止2XU協議不會對公司現有業務和財務狀況構成重大影響。公司將繼續尋找更加合適的機會,進一步發展多品牌策略,促進業務發展。

01、2XU品牌收入及毛利潤佔比小

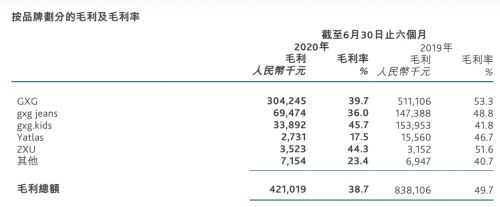

從慕尚集團中報看,截至2020年6月30日止6個月,2XU品牌的收入僅佔到了總收入的0.7%,2XU單品牌毛利潤約爲352萬元,約佔當期毛利總額的0.8%。可見,2XU品牌收入和毛利潤佔慕尚集團的比重較低,此次提前終止合作協議對慕尚集團的影響確實微乎其微。

公開信息顯示,“2XU”創立於2005年澳大利亞,是一個高端運動服飾品牌,專注生產高品質功能性服裝,產品涵蓋鐵三/跑步/健身/騎行等各個運動領域。

2017年,2XU聯合國內知名時尚服裝品牌GXG的母公司——慕尚集團成立合資公司途迅運動,從事2XU運動服裝的設計、營銷及銷售。根據協議,慕尚集團擁有70%的股權,而2XU則佔30%。

站在當時的背景看,這是一次共贏的合作。對2XU而言,慕尚集團是國內知名服裝品牌企業,藉助慕尚集團成熟的渠道、產品、會員、供應鏈資源,可以快速進入內地市場;對慕尚集團來說,其在2010年開啓了多品牌戰略,積極拓展不同的產品佈局,以滿足不同場景下消費者的需求。與2XU合作後,慕尚集團進一步完善產品版圖:旗艦男裝品牌GXG、主打街頭潮流的gxg jeans、擁有GXG設計理念的童裝品牌gxg.kids、都市通勤男裝品牌Yatlas、運動品牌2XU。

隨着市場以及外部環境快速變化,慕尚集團與2XU在途迅運動的營銷目標及未來發展策略上逐漸產生不同見解,雙方合作宣告終止。

今年,在疫情的衝擊下,中國服飾行業受到了前所未有的影響,面對庫存、租金等成本壓力考驗,各家服裝企業發展策略出現分歧,行業進一步加快洗牌,尤其是運動品牌買賣子品牌動作頻頻。

10月份,據德國媒體Manager-Magazin報道,阿迪達斯計劃在2021年3月前出售旗下品牌銳步(Reebok),目前潛在買家包括美國威富公司和中國的安踏集團;同月,李寧控股的中國香港私募基金公司Lion Rock Capital萊恩資本也推進洽談收購陷入困境的英國百年鞋履品牌Clarks(其樂)不到50%的股份。

運動服飾行業因產品的功能屬性和營銷資源的稀缺屬性使得行業壁壘較高,集中度一直高於其他服裝細分板塊。隨着各品牌的競爭和行業洗牌,頭部品牌將不斷加深壁壘,規模進一步擴大,尤其是國內運動服裝市場已經形成優質龍頭,本土李寧、安踏等運動品牌業績保持良好勢頭,國內運動服飾市場分化趨勢將更加明顯。

站在更長的時間維度觀察,隨着大數據、5G等新一代技術的發展,新零售浪潮勢不可擋,而當前正處於商業模式變革的重要時間窗口。

通過快速開店搶佔市場份額,由門店數量帶動收入增長的策略和經營方式已經不再適合當前的市場走向和需求。無論是貨與人的互動還是賣家與買家的互動,都不再單向和封閉,而是雙向互動的買賣過程,這就要求零售企業積極探索優化商業模式,緊跟時代潮流。而此次疫情的衝擊也映射出傳統單一盈利模式的侷限。縮小線下盤子,多元佈局線上渠道,已經成爲越來越多服飾企業的革新破局之道。

或許,讓慕尚集團與2XU產生分歧的,正是疫情催化運動服飾集中度提高以及新零售浪潮兩大趨勢。

就慕尚集團而言,2XU收入和利潤佔比較小,而且其一直以來都是堅定的新零售變革者。從2010年開始,慕尚集團就率先探索線上線下渠道融合,持續加大技術開發投入,重構“人、貨、場”,不斷提升購物體驗。

近年來,慕尚集團加快推進新零售戰略,聯合微盟深化推進線上線下融合;開展社交電商節、直播帶貨等,打造業績新引擎。今年上半年,在疫情衝擊下,公司線上銷售額爲6.61億,逆勢增長17.7%,增速甚至比去年同期的14.9%高2.8個百分點,呈現不斷加速增長的態勢,線上銷售收入佔比也提升至60.8%,遠超行業平均水平,反映出公司新零售戰略成效顯著。

同時,慕尚集團也繼續保持多品牌戰略。在公告中,慕尚集團強調,公司將繼續尋找合適業務夥伴並尋求合作機會,進一步發展其多品牌策略及促進其業務發展。

長期看,慕尚集團深耕新零售平臺,不斷提升內生增長能力,同時進一步放大公司現有的渠道、產品、會員、供應鏈資源優勢,鞏固公司外延合作能力,在獲取國際合作機會時將更具競爭力,確保公司業務穩健發展。

相關資訊

慕尚集團(1817.HK)獎勵限制性股票,將開啓增長飛輪

慕尚集團(1817.HK)獎勵限制性股票,將開啓增長飛輪- ▣ 電建新能源集團與華爲數字能源簽署戰略合作協議

- ▣ 蔚來能源與蘇州能源集團簽署戰略合作協議

- ▣ 樂山電力:與四川嘉能佳電力集團簽訂《合作意向協議》

- ▣ 北汽集團與寧德時代宣佈達成戰略合作協議

泓德能源進軍澳洲 與電力零售商ZEN Energy簽訂電廠合作協議

泓德能源進軍澳洲 與電力零售商ZEN Energy簽訂電廠合作協議- ▣ 億緯鋰能與美洲某集團客戶簽署合作協議

- ▣ 山東能源集團與安徽海螺集團簽訂戰略合作框架協議

- ▣ 國家能源集團與中國電建簽署戰略合作協議

- ▣ 億緯鋰能(300014.SZ)與美洲某集團客戶簽署合作協議

- ▣ 宸鴻與JDI終止LCD商業合作協議

- ▣ 長航集團與濰柴集團簽署合作協議

能鏈集團發佈“能鏈指數”,每日統計並公佈成品油終端零售價等綜合指數

能鏈集團發佈“能鏈指數”,每日統計並公佈成品油終端零售價等綜合指數- ▣ 廣汽集團與華爲簽署智能汽車合作協議 打造高端新能源汽車品牌

- ▣ 廣汽集團與華爲簽署深化合作協議,攜手打造全新智能新能源汽車品牌

- ▣ 廣彙集團與中國華能簽訂煤炭供銷合作框架協議

- ▣ 國家電投與山東能源集團簽署戰略合作框架協議

- ▣ 江汽集團與華爲數字能源簽署全面戰略合作協議

- ▣ 環球音樂集團宣佈與人工智能技術公司SoundLabs合作

- ▣ 信利國際(00732.HK):終止AMOLED合資協議

- ▣ 崇佑與堯舜集團 籤合作協議

- ▣ 廣藥集團與嶺南集團簽署戰略合作協議

- ▣ 化工集團與北汽集團簽署戰略合作協議

- ▣ 光大集團與京東集團簽署戰略合作協議

- ▣ 乍得終止與法國的安全與防務合作協議

- ▣ 《電機股》大同集團與歐洲能源交易所簽訂戰略合作協議

- ▣ 吉利控股集團與協鑫集團簽署全面戰略合作協議

- ▣ FUTURE BRIGHT(00703.HK)附屬與業主訂立終止協議

- ▣ 太平灣合作創新區與悅泰集團簽署合作發展協議