報稅攻略系列五之五-未上市櫃股票交易所得 計入基本稅負

除了報稅以外,今年也有新稅制上路。勤業衆信(Deloitte)會計師事務所執業會計師王瑞鴻表示,未上市櫃證券交易所得自今年起列入基本稅負制課稅範圍,時常買賣未上市櫃股票者一定要特別留意稅負問題。只要今年有出售未上市櫃或私募股票等賺取差價,明年5月就要將該所得計入基本稅負、有可能要繳稅。

爲防堵大戶利用未上市櫃投機炒房歪風,立院去年底三讀通過《所得基本稅額條例》修正案,將未上市櫃股票交易所得恢復計入基本稅負制課稅。

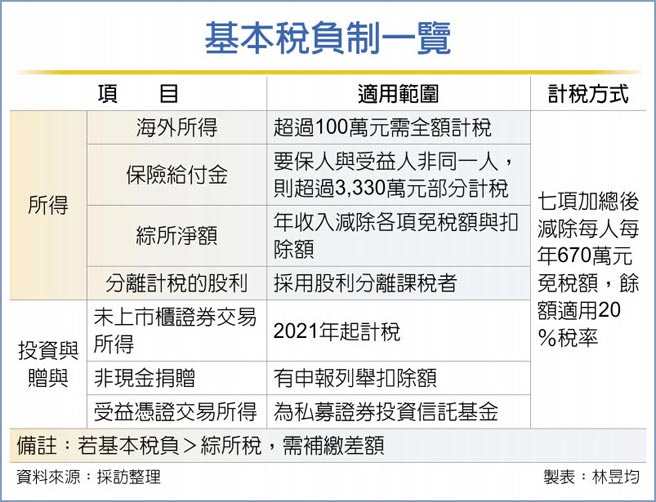

以個人基本稅負制來說,包括海外所得、特定保險給付金逾3,330萬元部分、私募證券投資信託基金的受益憑證交易所得、非現金捐贈金額等項目都要計入基本稅負制,還有綜合所得淨額加上分開計稅之股利所得與前開應計入最低稅負的項目爲基本所得額,再減除670萬免稅額後適用20%稅率,即爲基本稅負。

然而,若基本稅負超過當年度綜所稅,則個人要補繳差額稅款,以符合基本稅負制精神,也就是要讓適用租稅優惠、集中於海外或未上市櫃證交所得而免繳稅的公司或高所得個人都能繳納基本稅額。

自今年起未上市櫃證交所得列入基本稅負後,可能導致天使投資人不再願意投資新創企業、以免遭課重稅。

爲避免新創產業遭錯殺,我國也提供高風險新創排除條款,穩固新創投資人信心。

所謂高風險新創排除條款有三種,包括新創企業自行向主管機關申請列爲高風險新創、成立五年內登錄創櫃板、適用產創條例第23-2的天使投資人條款,只要該新創公司未涉及逃稅或炒房情況,股東買賣該未上市櫃高風險新創公司的股票賺取差價、通通免計入基本稅負,而經濟部等機關也會按季公佈高風險新創公司名單。由於個人基本稅負制有免稅額爲670萬而且適用20%單一稅率,相比綜合所得稅最高稅率爲40%更低。

王瑞鴻認爲,一般個人要繳的綜所稅通常都比基本稅額還要高,即使出售未上市櫃股票所得超過670萬元,基本稅負也可能低於綜所稅,不用多繳稅負。

不過,王瑞鴻也提醒,若綜所稅額很低的個人今年有大量買賣未上市櫃股票賺取價差,明年報稅可能就要留意基本稅負,若基本稅負比綜所稅還要高、需補繳差額稅款。

舉例來說,如果A先生今年未上市櫃證交所得有1,200萬元,綜合所得淨額爲0,等於沒有綜所稅額、只有基本稅負,因此爲1,200萬元減除670萬元免稅額後適用20%稅率,A明年報稅要繳106萬元的基本稅負。若漏報未上市櫃證交所得且涉及漏稅情況,除補稅外,還要處所漏稅額二倍以下罰鍰。(系列完)

相關資訊

報稅攻略系列五之四-售屋財交所得標準率增 稅負提高

報稅攻略系列五之四-售屋財交所得標準率增 稅負提高 未上市櫃股票交易所得 明年起恢復納入基本稅額

未上市櫃股票交易所得 明年起恢復納入基本稅額- ▣ 個人交易未上市櫃且非興櫃公司股票 交易所得應納入基本所得額課稅

2022報稅專題系列3-買賣未上市櫃股票所得 報稅有學問

2022報稅專題系列3-買賣未上市櫃股票所得 報稅有學問- ▣ 未上市櫃股票交易 納最低稅負課稅

- ▣ 所得基本稅額修正通過! 未上市櫃股票交易要課稅「遏止炒房」

報稅攻略系列五之三-稅務紓困 享五大優惠

報稅攻略系列五之三-稅務紓困 享五大優惠- ▣ 「所得基本稅額條例」初審通過! 明年未上市櫃股票交易不得炒房避稅

報稅攻略系列五之二-基本生活費大增 多子多孫多減稅

報稅攻略系列五之二-基本生活費大增 多子多孫多減稅 報稅攻略系列五之一-二大亮點 五項新眉角

報稅攻略系列五之一-二大亮點 五項新眉角 未上市櫃股票交易 免證交稅

未上市櫃股票交易 免證交稅 未上市櫃列基本稅負 不利創投

未上市櫃列基本稅負 不利創投- ▣ 個人出售未上市、未上櫃且未登錄興櫃股票之所得 要申報課稅

未上市櫃股票 納最低稅負課稅

未上市櫃股票 納最低稅負課稅- ▣ 企業證交所得 要列基本稅負

未上市股交易所得稅 擬復徵

未上市股交易所得稅 擬復徵 遏止未上市櫃公司炒房 未上市股交易所得稅三讀過關

遏止未上市櫃公司炒房 未上市股交易所得稅三讀過關- ▣ 未上市股交易所得稅 初審過關

- ▣ 出售未上市櫃股票者 注意申報基本所得額

未上市櫃股票納最低稅負 及早因應

未上市櫃股票納最低稅負 及早因應- ▣ 買賣未上市櫃股票 要課證交稅

- 報稅系列/菜籃族買股 股利所得合併計稅現省1萬多元

- ▣ 交易未經簽證發行股票公司之股份 應依法申報綜所稅

- 報稅系列/申報所得稅 會計師報你必知的4大變動!

- 營所稅、證交稅助攻 6月稅收年增五成

- 2025報稅專題 系列三-採舊制房屋 財產交易所得計算有撇步

- 交易高風險新創股票 免列最低稅負

- ▣ 薪資所得稅負比重 五年降6%

- ▣ 2025報稅攻略 防報稅踩雷 五大常見錯誤報你知