降槓桿衝業績雙重承壓 房企料加大供給

時至年底,房地產企業面臨降負債和衝業績的雙重壓力。進入四季度,在政策引導下房企降槓桿的影響不斷深入,融資端持續受限。同時,房企大量推盤帶來供需關係出現逆轉,銷售均價整體走低。平安證券研報顯示,從月度表現來看,10月申萬地產板塊下跌4.4%,跑輸滬深300(2.35%)。截至11月19日,地產板塊PE(TTM)爲9.29倍,低於滬深300的15.1倍,估值處於近五年18%分位。

業內分析認爲,在行業融資收緊預期下,疊加全年銷售目標壓力,房企後續或加大推盤及銷售回款力度,年末供給料持續放量。

平安證券監測數據顯示,10月房企境內債、境外債和集合信託分別發行261億元人民幣、52億美元和454億元人民幣,環比變化分別爲下降35.7%、上升29.2%和下降28.4%。考慮11至12月境內債預計到期833億元、境外債87億美元,到期規模相對較高,預計房企債券融資態度仍將保持積極,但規模可能會受監管收緊制約。

8月20日,住建部聯合央行召開重點房企座談會,提出針對房地產企業“三道紅線”的融資監管新規,包括剔除預收款後的資產負債率(以下簡稱“新資產負債率”)不得大於70%等。三條標準中,企業達到任意一條即視爲“踩線”。

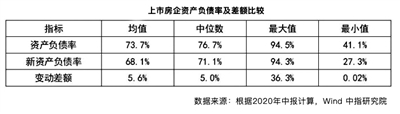

橫向比較來看,中國指數研究院分析指出,申萬28個行業分類中,房地產行業資產負債率爲79%,位居行業第三。根據新資產負債率的標準,55%的上市房企負債率超70%。這意味着“三道紅線”中僅此一項,“踩線”企業已超半數,這些企業年內降負債的壓力將持續存在。

根據房地產上市公司中期業績,結合“三道紅線”監管新規來看,中指院指出,受監測的172家上市房企中121家存在不同程度的“踩線”,33家企業“踩中”三道。其中,新資產負債率“踩線”比例最高。

中泰證券分析稱,“三道紅線”監管新規出臺後,房地產行業整體預期回穩,以往加槓桿大量囤地、賺取房價快速上漲的經營邏輯被徹底打破,房地產行業金融屬性弱化而製造業屬性強化。從行業競爭格局來看,房地產開發企業的核心競爭優勢將從拿地能力到融資能力、管控能力過渡。行業中的優質龍頭房企能夠持續跑贏行業,實現集中度的提升。

從整體業績表現來看,中國銀河分析認爲,房地產行業三季度業績迎來改善,降槓桿初見成效。截至三季度末,行業預收賬款爲35371.96億元,同比增長8.62%;行業淨負債率爲136.20%,同比變動-5.06%。在“三道紅線”的融資監管下,三季度房企開始積極降低槓桿水平。該機構預計,年末行業槓桿率還將迎來更大幅度的下降。

四季度往往是房地產企業完成全年業績目標的衝刺階段。中商產業研究院近日發佈的報告顯示,10月,上市房企紛紛把握銷售窗口期,積極推貨去化。其中,龍頭房企去化效果明顯,例如保利地產、綠城中國、金地集團、招商蛇口、中國金茂等房企單月業績規模同比提升顯著。1至10月,恆大、萬科、碧桂園銷售額均超5000億元,融創中國、保利地產累計銷售額分別超4000億元。

從量價結構上來看,貝殼研究院統計,房企10月“以價換量”明顯。其中,TOP50房企中選擇“以價換量”的達20家,較9月增加九家。同時,有14家房企銷售均價下降卻未能達到預期銷售效果,表現出“量價齊跌”的結果。

貝殼方面分析認爲,從已發佈10月業績的32家房企來看,年度業績目標達成率平均爲82%,但房企間差異明顯。包括恆大、金茂在內的五家房企目標達成率超90%;17家目標達成率低於80%,兩家目標達成率低於70%,個別企業當前的業績完成情況高度承壓。TOP50房企當中,預計少部分企業將難以完成年度業績目標。

據平安證券不完全統計,10月涉房類政策出臺頻率放緩,單月涉房類政策(含中央及地方)共19項,環比降50%,其中偏緊類10項、佔比53%。業內普遍認爲,“房住不炒”仍將是“十四五”期間樓市調控主基調。考慮熱點城市調控已陸續收緊,隨着銷售增速回落、樓市趨穩,後續調控節奏或同步趨於平穩。

克而瑞地產研究中心分析指出,在房地產行業融資收緊預期下,疊加全年銷售目標壓力,房企後續有望加大推盤及銷售回款力度,供給持續放量將爲成交提供一定支撐。不過,隨着熱點城市調控效應顯現,市場去化壓力也會逐步凸顯。(高偉)

相關資訊

- ▣ 租金下降、物業重估,老牌港資房企經營承壓

- ▣ 長青集團業績虧損被降級,財務槓桿高企資金緊張

- ▣ 龍頭房企業績承壓,保利、中海營收利潤再受挫

- ▣ 房企三季度如何降槓桿:增回款、少拿地、賣股權

- ▣ 掃地機器人頭部企業業績承壓:科沃斯、石頭賺錢能力雙雙下滑

- ▣ 普遍承壓!首批白酒企業業績預告出爐

- ▣ 鋰礦企業:多家上半年業績承壓 鋰價跌

- ▣ 行業業績整體承壓 121家A股藥企預虧

- ▣ 業績承壓,多家水泥企業挖掘新增長點

- ▣ 利空壓頂 玉晶光業績吞雙降

陸百強房企 8月業績下降

陸百強房企 8月業績下降- ▣ 國務院部署7條途徑積極穩妥降低企業槓桿率

北市將迎13.9萬坪商辦供給 商仲:房東壓力加重

北市將迎13.9萬坪商辦供給 商仲:房東壓力加重- ▣ 煤炭開採行業觀察:供給釋放加速;庫存壓力高企

- ▣ 元大期槓桿交易商業務獲利 成績勝去年

- ▣ 特斯拉中國全系降價,或因業績承壓

東南亞加薪潮 南向企業承壓

東南亞加薪潮 南向企業承壓- ▣ 硅料價格4月份持續下跌 行業分化加劇非頭部企業承壓

房企年末衝刺:降價促銷仍愁業績 營銷總憂工作不保

房企年末衝刺:降價促銷仍愁業績 營銷總憂工作不保 理財週刊/房市重回槓桿放大週期 服務業、消費增亮點

理財週刊/房市重回槓桿放大週期 服務業、消費增亮點- ▣ 核心產品接連降價 華蘭疫苗業績承壓

高球杆頭四雄 Q4業績衝

高球杆頭四雄 Q4業績衝- ▣ 鋰價跌勢難止,多家鋰礦企業上半年業績承壓

- ▣ 南王科技:董事被立案,業績股價雙承壓

- ▣ 光伏企業承壓

陸房企「雙11」直播帶貨讓利搶業績 北京新盤「直降100萬」

陸房企「雙11」直播帶貨讓利搶業績 北京新盤「直降100萬」- ▣ 中郵證券給予中牧股份買入評級,疫苗&獸藥利潤下降,業績承壓

- ▣ 衝刺最後10天!哪家房企業績懸了

- ▣ 財信證券給予華泰證券買入評級,降槓桿收縮資產負債表,自營、投行、經紀拖累業績