吃鍋進補過頭 過重恐遭保險業拒保

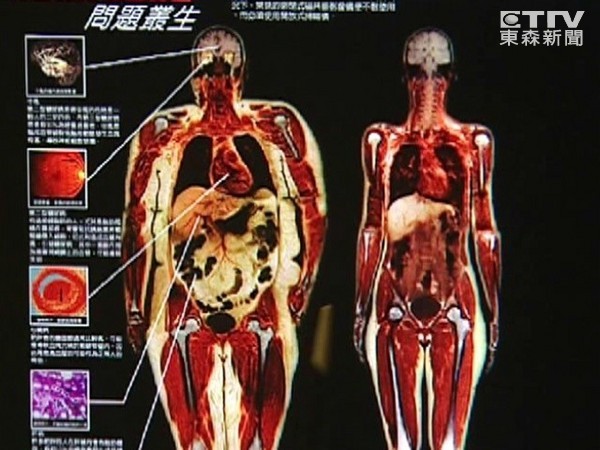

▲體重過重或過輕罹患疾病的機率較一般人高,因此保險公司在風險評估上會依據保戶的BMI值過高或偏低給予不同比例的保費調整。

近來天氣轉涼,不少人開始相約吃鍋進補,但營養師提醒,平均1人份1200cc麻辣鍋,一頓下來就高達3000大卡以上,相當於10碗飯的熱量,若是沒有適量飲食運動,屆時不僅體重直飆,可能連投保保單的保費也都上升亦或是遭到拒保。

由於體重過重、過輕罹患疾病的機率較一般人高,因此保險公司在風險評估上會依據保戶的BMI值過高或偏低給予不同比例的保費調整。根據國民健康署資料顯示,目前我國成年男性體重過重或肥胖者已達51%,女性亦達36%。同時,國人十大死亡原因中,有八項與肥胖有關。

錠嵂保險經紀人南二營業處區經理吳啓泰表示,現在的保險公司衡量保戶體重是否標準,多以身體質量指數,也就是BMI值爲參考依據,因爲體重過重或過輕罹患疾病的機率較一般人高,因此保險公司在風險評估上會依據保戶的BMI值過高或偏低給予不同比例的保費調整。

此外,體重過重或過輕,保單也可能會延期承保,保險公司會給予保戶三至六個月的觀察時間,觀察期後再視保戶的體重狀況給予覈保的評估。另外保險公司也會採取限額承保方式以管理未來可能產生的風險。若是體重超出承保範圍過多,保險公司甚至會採取拒保方式處理。

國民健康署數據顯示,BMI值一般以18.5~24.9作爲標準值, 25以上算是超重。同時在腰圍上也有限制,男性腰圍≧90公分(約35.5吋),女性腰圍≧80公分(約31.5吋),則屬於肥胖,若民衆要投保相關保單,則有可能無法順利投保。

相關資訊

天冷吃鍋大魚大肉超過癮?當心補身補過頭

天冷吃鍋大魚大肉超過癮?當心補身補過頭 服貿不過 保險業憂登陸恐限縮

服貿不過 保險業憂登陸恐限縮 過年進補吃麻油雞別過頭 恐便秘、胃痛、胃食道逆流上身

過年進補吃麻油雞別過頭 恐便秘、胃痛、胃食道逆流上身 常搬重物椎間盤突出 住院手術4次遭保險質疑過多拒賠

常搬重物椎間盤突出 住院手術4次遭保險質疑過多拒賠- ▣ 保險業治理風險高過銀行

業務員侵吞保費血汗錢全沒了 保險公司竟想甩鍋恐遭打臉

業務員侵吞保費血汗錢全沒了 保險公司竟想甩鍋恐遭打臉 巴西康寶罐頭 婦人吃到用過惡爛保險套

巴西康寶罐頭 婦人吃到用過惡爛保險套 風險過高?視障者買壽險遭拒保 金管會要請郵局說明

風險過高?視障者買壽險遭拒保 金管會要請郵局說明 嗨過頭「保險套破裂」憂懷孕...醫揭「補救關鍵期」超過3天GG了

嗨過頭「保險套破裂」憂懷孕...醫揭「補救關鍵期」超過3天GG了- ▣ 《金融》投保健康險隱匿病史 保單恐遭解約或拒賠

體重過重太胖了?小心可能會被拒保!

體重過重太胖了?小心可能會被拒保! 化解淨值危機 金管會通過保險業以IFRS 9進行資產重分類

化解淨值危機 金管會通過保險業以IFRS 9進行資產重分類- ▣ 三讀過關 職災保險 所有企業強制納保

影/情侶業務員高峰會上演武打行 遭開除?保險圈議論過重

影/情侶業務員高峰會上演武打行 遭開除?保險圈議論過重 寶林保險過期 受害者恐求償無門

寶林保險過期 受害者恐求償無門- ▣ 推進綠色創新、豐富新能源車險保障 上海保險業:通過保險創新服務新質生產力發展

農業保險 拚下半年通過立法

農業保險 拚下半年通過立法 進補過頭血壓飆 女子腦中風險沒命

進補過頭血壓飆 女子腦中風險沒命- ▣ 部分保險公司拒保Cybertruck:屢遭召回

富邦產帶頭拒「重複投保」引衆怒 收退保簡訊批評聲量炸鍋

富邦產帶頭拒「重複投保」引衆怒 收退保簡訊批評聲量炸鍋- ▣ 保險業若拒絕身心障礙者投保 最重將被罰1200萬

- ▣ 保險拒賠 海運業重返紅海時間未定

- 孤兒保單/定期檢視保障 補缺額 拒當下流老人救濟過活

- 天氣冷愛吃鍋 恐吃下過多添加物

- 樊祥麟》天冷吃鍋 石頭火鍋大過癮!

- 《保險法》三讀通過 放寬保險業投資國內債權市場額度

- 喜歡進補鍋物 當心熱量過高

- 天冷吃鍋進補抗寒流 羊肉爐大熱賣勝過薑母鴨

- ▣ 《勞工職業災害保險及保護法》草案 今初審通過