首次!兩家村鎮銀行獲批解散 都是因爲這個原因

12月28日,《關於解散重慶萬州濱江中銀富登村鎮銀行的請示》《關於解散寧波寧海西店中銀富登村鎮銀行有限責任公司的請示》獲得當地銀保監局的批覆,這兩家銀行成爲全國首批獲批解散的村鎮銀行。

根據當地銀保監局所發公告,重慶萬州濱江中銀富登村鎮銀行解散原因並未提及,但要求其成立清算組;寧波寧海西店中銀富登村鎮銀行則因吸收合併而被解散。

不過隨後重慶銀保監局有關負責人對《中國銀行保險報》記者表示,重慶萬州濱江中銀富登村鎮銀行亦是因爲吸收合併而解散。

對於此次吸收合併,中銀富登村鎮銀行集團有關負責人迴應介紹,此舉是中銀富登村鎮銀行落實監管要求、對同一設立地點兩家中銀富登村鎮銀行實施合併的正常工作安排。

皆爲因吸收合併而解散

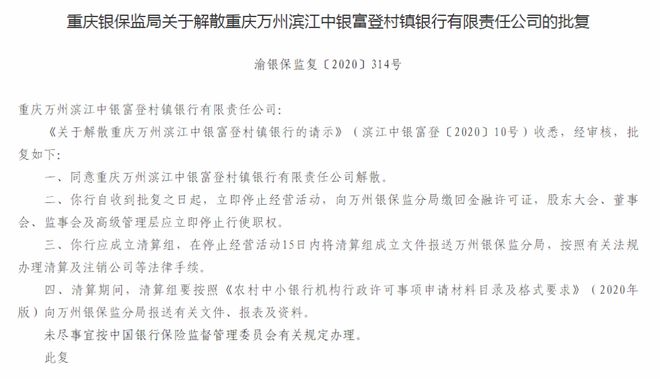

重慶銀保監局公告顯示,同意重慶萬州濱江中銀富登村鎮銀行有限責任公司解散,並要求該行自收到批覆之日起,立即停止經營活動,向萬州銀保監分局繳回金融許可證,股東大會、董事會、監事會及高級管理層應立即停止行使職權;應成立清算組,在停止經營活動15日內將清算組成立文件報送萬州銀保監分局,按照有關法規辦理清算及註銷公司等法律手續;清算期間,清算組要按照《農村中小銀行機構行政許可事項申請材料目錄及格式要求》(2020年版)向萬州銀保監分局報送有關文件、報表及資料。

隨後,重慶銀保監局有關負責人對《中國銀行保險報》記者表示,鑑於重慶萬州中銀富登村鎮銀行吸收合併重慶萬州濱江中銀富登村鎮銀行,因此,重慶萬州濱江中銀富登村鎮銀行因吸收合併而解散,全部業務、財產、債權債務以及其它各項權利義務均由吸收合併後的重慶萬州中銀富登村鎮銀行承繼,其主發起行仍爲中國銀行,不影響存貸款等相關業務辦理。上述事項均經重慶銀保監局批覆同意,屬正常的行政許可。

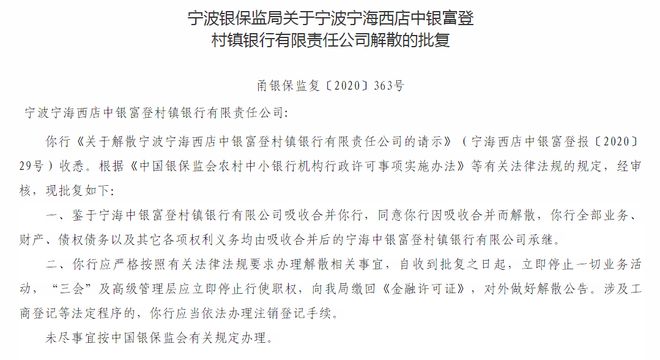

寧波銀保監局發佈公告稱,鑑於寧海中銀富登村鎮銀行有限公司吸收合併寧波寧海西店中銀富登村鎮銀行,同意該行因吸收合併而解散,該行全部業務、財產、債權債務以及其它各項權利義務均由吸收合併後的寧海中銀富登村鎮銀行有限公司承繼。同時要求該行應嚴格按照有關法律法規要求辦理解散相關事宜,自收到批覆之日起,立即停止一切業務活動,“三會”及高級管理層應立即停止行使職權,向寧波銀保監局繳回《金融許可證》,對外做好解散公告。涉及工商登記等法定程序的,該行應當依法辦理註銷登記手續。同時,同意寧海中銀富登村鎮銀行有限公司西店支行開業。

通過吸收合併實現強強聯合

根據《銀保監會農村中小銀行機構行政許可事項實施辦法》內容,法人機構有下列情形之一的應申請解散,包括:章程規定的營業期限屆滿或者出現章程規定的其他應解散的情形;權力機構決議解散的;因分立、合併需要解散的。

中銀富登村鎮銀行集團有關負責人具體解釋,2018年,中國銀行聯合新加坡淡馬錫旗下的富登金控,批量化收購了中國建設銀行持有的27家建信村鎮銀行股權,其中,重慶萬州建信村鎮銀行、寧波寧海建信村鎮銀行與自設的萬州中銀富登村鎮銀行、寧海中銀富登村鎮銀行設立地點重合。根據中國銀保監會《關於規範村鎮銀行主發起人股權轉讓市場準入流程的通知》(銀監農金〔2018〕29號)要求,若收購方在村鎮銀行所在地已發起設立其他村鎮銀行,收購方應在股權變更後一年內實施兩家村鎮銀行合併。因此纔有了此次的合併、解散。

“通過吸收合併,能夠實現強強聯合,充分整合中銀富登在當地的資源,擴大村鎮銀行資本實力、業務規模和區域影響力,爲客戶提供更全面周到的金融服務。”上述負責人表示。

雖說此次解散與村鎮銀行經營並無直接關係,不過近年來隨着村鎮銀行機構數量與資產規模的增長,也暴露出其經營成本較高、盈利能力弱等問題,對村鎮銀行發展形成挑戰。

“從整體上看,村鎮銀行規模小、競爭力較弱、科技投入能力弱、品牌影響力弱、招聘高素質人才較爲困難,這些都是村鎮銀行競爭上的劣勢。”中國社會科學院農村發展研究所研究員、農村金融研究室主任孫同全對《中國銀行保險報》記者表示,“特別是今年受到疫情影響,村鎮銀行信貸資產質量普遍下降,一些村鎮銀行經營狀況確實不太好。”

事實上,對於村鎮銀行的發展,近年來頂層設計層面也在想辦法使其實現規模化、可持續。

2018年1月,原銀監會發布《關於開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點工作的通知》。目前已在中西部16個省份開展了“多縣一行”制村鎮銀行試點;另外,已有兩家獲批投資管理型村鎮銀行,包括江蘇常熟農商銀行發起設立的興福村鎮銀行,以及中銀富登村鎮銀行。

孫同全表示,“多縣一行”和投資管理型村鎮銀行制度試點以來,在有些地方表現不錯,這在一定程度上能彌補單家村鎮銀行先天性的不足,在科技投入、品牌效應、人員培訓等方面都有很大的正向作用。招聯金融首席研究員、亞洲金融合作協會智庫研究員董希淼也認爲,開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點,能提升村鎮銀行規模化經營能力和抗風險能力。

展望未來,國家金融與發展實驗室副主任曾剛建議,村鎮銀行服務本地經濟的戰略定位要更加清晰,這是其可持續發展的基礎;發展目標要更加關注質量的提升,放低對規模的簡單追求,強化自身金融效率,更好地管控風險;核心能力則需要探索科技賦能路徑,精細化管理,如資產負債管理和風險管理;充分發揮獨立法人優勢,結合本地化場景,造好自身的護城河。(記者 李林鸞 記者仇兆燕、馮娜娜對本文亦有貢獻)

首例村鎮銀行解散獲批

相關資訊

- ▣ 兩家村鎮銀行因被吸收合併而解散

- ▣ 河北3家村鎮銀行獲批解散

- ▣ “消失”的村鎮銀行,年內已有二家村鎮銀行獲批解散

- ▣ 兩家銀行獲批解散

兩村鎮銀行解散 張家口銀行接手

兩村鎮銀行解散 張家口銀行接手- ▣ 又一村鎮銀行獲准解散!

- ▣ 7家村鎮銀行獲批解散 均由滄州農商行吸收合併

- ▣ 又有兩家村鎮銀行因被吸收合併而解散 年內案例已多於去年 村鎮銀行合併重組提速

- ▣ 浙江舟山普陀稠州村鎮銀行、浙江岱山稠州村鎮銀行獲批解散

- ▣ 兩家村鎮銀行解散 張家口銀行承繼其權利義務

- ▣ 東莞農商行首開先河 吸收合併兩家村鎮銀行獲批

- ▣ 遼寧燈塔村鎮銀行獲覈准解散

- ▣ 厚街華業村鎮銀行、長安村鎮銀行獲批解散;華立股份因披露財務數據不準確收警示函丨東莞金融市場週報

- ▣ 廣東省內首批農商行吸收合併2家村鎮銀行獲批

- ▣ 今年第二家村鎮銀行獲批解散,被母行吸收合併“村改支”,年內已有6家銀行機構被吸收合併

- ▣ 一個月兩次中風 原因竟是大家都常做的事!

- ▣ 又一批村鎮銀行解散,年內中小銀行加快合併改制

- ▣ 東莞銀行首例“村改分”獲批 廣東年內7家村鎮銀行被吸收合併

爲何臺灣人連A片都看盜版? 網友神解因爲「這個原因」

爲何臺灣人連A片都看盜版? 網友神解因爲「這個原因」- ▣ 缺牙恐影響記憶!因爲這兩個原因

- ▣ 東莞銀行收購東莞長安村鎮銀行獲批,村鎮銀行整合提速

- ▣ 蘭州銀行與遼瀋銀行分別獲批收購多家村鎮銀行

- ▣ 中小銀行加速整合:河北今年超30家村鎮銀行解散

- ▣ 張家口銀行獲批收購3家村鎮銀行 並設立分支機構

- ▣ 大城舜豐村鎮銀行獲批遷址

陸廠排隊往越南跑 都是爲了這兩大原因

陸廠排隊往越南跑 都是爲了這兩大原因- ▣ 經常運動體重還是降不下去,主要都是因爲這4個原因

金韓鬆爲何來臺灣避難? 是因爲「這個原因」

金韓鬆爲何來臺灣避難? 是因爲「這個原因」- 齒牙動搖?可能是這兩個原因