拼多多首次季度盈利背後:這些市場動作正在發生

(原標題:拼多多首次季度盈利背後發生了什麼?這些市場動作正在發生)

《科創板日報》(上海,記者 戚夜雲)訊, 成立5年,上市2年,拼多多首次實現季度盈利。

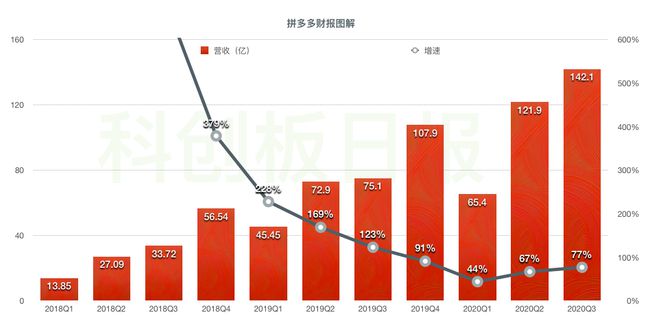

拼多多最新第三季度財報顯示,實現營收超過142億元,同比增長89%。而更令市場興奮的是,非美國通用會計準則(NON-GAAP)下,歸屬於普通股股東的淨利潤爲4.664億元。

不過,市場一直存在看空拼多多的理據:用戶增長面臨天花板,GMV增速趨緩。針對這一問題,戰略副總裁David Liu表示增長放緩不可避免,但拼多多還有擴大用戶基本盤的空間。“現在更大的問題是我們在用戶心中的排行,這是我們開立買菜業務的原因,要跟上用戶行爲的改變,增大我們在用戶心中的佔比。” 截止週五收盤,拼多多股價漲幅20.4%,報收134.21美元,總市值達1607億美元。

從虧損31億到利潤4.7億

單純地從數字上理解,拼多多完成了一項“不可能的任務”。今年一季度財報顯示,拼多多在本季度非通用會計準則下歸屬於普通股股東的淨虧損高達31.70億元,三季度就“快速”“扶正”,完成4.664億元的利潤。

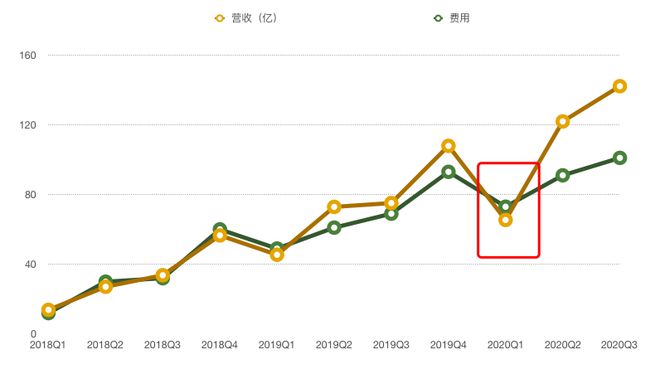

(《科創板日報》記者製圖)

可以從上圖看到,2018年及以前,拼多多在市場進行不計成本的投入,費用幾乎高於或持平營收。從2019年開始,拼多多開始有意控制市場費用投入規模,幾乎沒有再出現過費用超過營收的情況。

拼多多在大幅控制市場銷售費用以實現轉爲盈利的目標。東方證券,此前就有過預測,拼多多將在今年實現盈利。

(《科創板日報》記者製圖)

如果不是疫情黑天鵝事件事件的爆發,增加了對於醫療用品和農產品上行提供了大量補貼,造成當季銷售及市場推廣費用過高,從而造成鉅額虧損,拼多多盈利的步伐的或許還會加快。

原則上,只要減少市場營銷費用,拼多多就能快速實現盈利。唯一制衡點在於,市場營銷費用,或者說百億補貼的投入,與GMV增長直接掛鉤。拼多多面臨的問題是,如何在放緩補貼力度的情況下,GMV還保持正向增長?

高基數下的高增長

市場有悲觀聲音認爲,“拼多多用補貼換增長”,這是一種不可持續的方面。

的確,拼多多開啓百億補貼獲得高額增長之後,市場上主流的電商平臺,天貓、京東、蘇寧係數All IN數碼等類百億補貼。對於拼多多而言,這一良藥的藥效的確到了大折扣的時間點。

但是,數據顯示,三季度在費用增長50%,費用率降至歷史低點僅71%的情況下,拼多多GMV增長至14576億元(12個月),同比增長高達73%。

GMV的增速高於費用的投入速度。換句話說,百億補貼的藥效反而更強了。

拼多多在二季度開始做了一件事,就是擴大百億補貼品類,擴展到日用品,包括農產品。這樣的調整的原因,是因爲拼多多捕捉到,用戶對價格更爲敏感走向。“疫情期間,我們注意到消費者的支出的數額的確是減小,他們對於產品的價值更加的注意,在拼多多平臺上面更多的去購買一些必需品。”David Liu說道。

而另一方面,就是友商的百億補貼跟進,拼多多需要調整策略。財務副總裁馬靖同時表示:“我們觀察到其他的企業在電子產品方面開展了非常激進的補貼政策,那麼我們發現日用品是一個非常好的增強用戶粘性的品類,所以進行了大量支出。”

掉了船頭方向的百億補貼,奏效十分明顯。受益於農產品需求擴大,三季度,拼多多的用戶訪問頻率、訪問品類數量、日均使用時長均有所提高,平日臺訂單量峰值於近期突破1億單大關。

《科創板日報》記者問過五環內多位拼多多的用戶,他們“入坑”,就起始於疫情期間在拼多多平臺購買農副產品。

Quest Mobile的報告稱,拼多多App第三季度的用戶總時長達到5310億分鐘,較去年同比增長101%。在第三季度,拼多多用戶使用時長已經佔據中國所有電商服務平臺用戶總時長的41%,較二季度的34%大幅提升7個百分點。

同時,拼多多單個用戶年度消費額增長至1993.1元。

以上市場因素,直接推動GMV增長。

流量達天花板後,如何破解?”

中國互聯網絡信息中心(cnnic)發佈的《中國互聯網絡發展狀況統計報告》顯示,截止2020年6月,國內網民規模達到9.4億,基本達到全民手機上網。

拼多多用戶規模在三季度突破了7.313億,並且單季增長速度保持在四五千萬的規模。拼多多與阿里的用戶規模已經一步之遙,旺盛的成長速度,新誕生的淘寶特價版也未能比肩。以MAU爲例,上線230天,淘寶特價版月活數據已達7000萬人次,而拼多多App爲6.434億,單個季度大漲7460萬。

(《科創板日報》記者製圖)

不過,值得關注的是,拼多多在下沉市場的成功,通過長尾供應商的白牌產品拓荒獲得了野蠻增長,但在用戶流量到達天花板之後,精細化的運營挑戰是必定面臨的問題。

速途執行總編兼速途研究院院長丁道師告訴《科創板日報》記者,拼多多平臺流量之大,天然會吸引品牌商加入。拼多多也在極力的拓展品牌商的加盟,並培育新國貨品牌。但這遠遠不夠,二八定律之下,即使擁有80%的品牌商,20%卻是關鍵所在。尤其是高端品牌,如特斯拉事件,短期內很難看到擁抱拼多多平臺可能性。

此外,增速放緩之後,也要求拼多多去拓展新的增長極,於是,“多多買菜”上線了。

拼多多CEO陳磊表示,多多買菜是拼多多電商平臺的自然延伸。不僅是社交屬性以及團購屬性高度契合,而且,拼多多在農產品的重力投入之下,成爲了中國最大的農產品上行平臺。

《科創板日報》記者注意到,多多買菜業務拓展,保持一以貫之的“神速”。八月下旬上線之後,多多買菜迅速在全國擴張,目前已完成在22個省、直轄市以及自治區佈局。拼多多副總裁陳秋接受《科創板日報》記者採訪時表示,多多買菜已在深圳上線,很快將會進駐北上廣等重點城市。

拼多多內部對於買菜業務寄予了很大的期望,被視爲拼多多未來發展的一大重要機遇,觸及目前仍然未被滿足的市場。

社區團購市場擁擠,不乏美團、滴滴這樣的巨頭參戰。但是拼多多認爲突破口在於,當前買菜業務市場,受到還不夠完善的基礎設施的限制。目前,拼多多將與合作伙伴一起建立本地化的農產品物流基礎,包括倉儲物流冷鏈的投資。”

相關資訊

拼多多寫歷史 獲利首次虧轉盈

拼多多寫歷史 獲利首次虧轉盈 新任CEO陳磊帶拼多多實現首個盈利季

新任CEO陳磊帶拼多多實現首個盈利季- ▣ B站實現上市後首次單季度盈利

印度股市雖漲多 首域盈信:印度具多項有利因素 續看好後市

印度股市雖漲多 首域盈信:印度具多項有利因素 續看好後市- ▣ B站上市後首次盈利!三季度經調整淨利潤2.4億元

- ▣ 拼多多新CEO,站在背後的“點火人”

- ▣ 一年半來首次行動,貝萊德三季度大舉加倉拼多多美股近30%

- ▣ B站上市後首次實現單季度盈利 毛利潤同比增長76%

- ▣ 多家豬企三季度盈利 行業理性應對市場變局

- ▣ 拼多多第三季度營收993.5億元 低於市場預估

- ▣ 拼多多第一季度調整後淨利潤306.0億元 同比增202%

五糧液“動刀”拼多多 背後是控價之爭

五糧液“動刀”拼多多 背後是控價之爭- ▣ 精準發力利民興商,拼多多一季度實現穩健增長

- ▣ 多家Biotech實現首次全年盈利,創新藥市場“春天”已至?

- ▣ 印度支付寶Paytm首次實現季度盈利

- ▣ 在BAT打拼10多年,才明白的這些道理

- ▣ 股價跌近30%!拼多多二季度營收增近九成:準備接受短期犧牲和潛在的盈利能力下降

”僅退款“背後的黃崢與拼多多

”僅退款“背後的黃崢與拼多多- ▣ 拼多多第三季度營收993.5億元同比增長44% 低於市場預估

- ▣ 大和證券:未來幾個季度拼多多盈利能力將受影響 下調目標價至185美元

- ▣ 途牛上市以來首次第一季度實現盈利 旅遊市場復甦帶動直播交易額增超七成

- ▣ 拼多多將於11月21日發佈第三季度財報

市值再超阿里巴巴! 拼多多今年首季經調整淨利升超2倍

市值再超阿里巴巴! 拼多多今年首季經調整淨利升超2倍- ▣ 機構:建議債券市場考慮適時止盈 避免利多出盡引發市場波動

印度基金首季慘淡 後市多空拉鋸

印度基金首季慘淡 後市多空拉鋸- ▣ 拼多多一季度GMV造假?拼多多九鼎:信息披露無瑕疵

- ▣ 上市後首次實現單季度盈利 B站Q3財報毛利潤同比增長76%|財報解讀

- ▣ B站第三季度毛利潤同比增長76% 首次實現單季度盈利

- ▣ 三年來首次單季度盈利 蘇寧易購二季度淨利潤1.12億元