內含氮化鎵 GaN 晶體管 / 系統集成電路終端產品已批量生產

(原標題:研究機構:內含氮化鎵 GaN 晶體管 / 系統集成電路終端產品已批量生產)

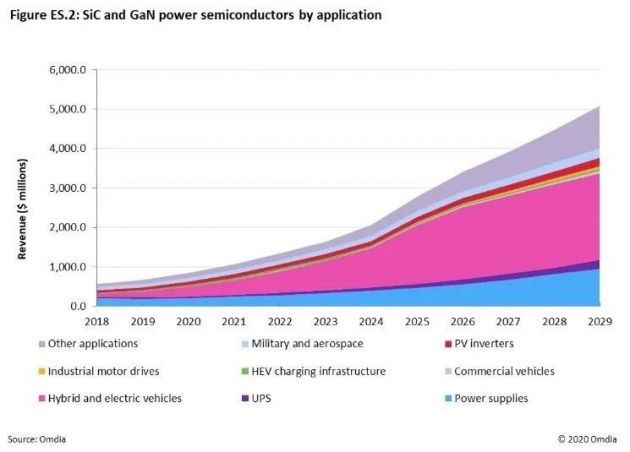

根據 Omdia 的《2020年 SiC 和 GaN 功率半導體報告》,在混合動力及電動汽車、電源和光伏逆變器需求的拉動下,碳化硅(SiC)和氮化鎵(GaN)功率半導體的新興市場預計在2021年突破10億美元。

報告表示,全球 SiC 和 GaN 功率半導體的銷售收入,預計從2018年的5.71億美元增至2020年底的8.54億美元。預計未來十年,每年的市場收入以兩位數增長,到2029年將超過50億美元。

GaN 和 SiC 功率半導體全球市場收入預測(單位:百萬美元)

SiC 肖特基二極管已經上市十多年了,近年來出現了 SiC 金屬氧化物半導體場效應晶體管(SiC MOSFETs)和結型場效應晶體管(SiC JFETs)。SiC 功率模塊也越來越多,包括混合 SiC 模塊(這種模塊包含帶 Si 絕緣柵雙極晶體管(IGBTs)的 SiC 二極管),以及包含 SiC MOSFETs 的完整 SiC 模塊(不論這種模塊是否帶有 SiC 二極管)。

SiC MOSFETs 在製造商中很受歡迎,已經有幾家公司提供了這種產品。有幾個因素導致2019年的平均價格下降,比如650伏、700伏和900伏 SiC MOSFETs 上市,其定價與硅超結 MOSFETs 競爭,又比如供應商之間的競爭加劇。

SiC 和 GaN 功率半導體市場趨勢

到2020年底,SiC MOSFETs 預計將產生約3.2億美元的收入,與肖特基二極管的收入相當。從2021年起,SiC MOSFETs 將以略快的速度增長,成爲最暢銷的分立 SiC 功率器件。同時,儘管 SiC JFETs 的可靠性、價格和性能都很好,但據預測,SiC JFETs 的收入要比 SiC MOSFETs 少得多。

結合 Si IGBT 和 SIC 二極管的混合型 SiC 功率模塊在2019年的銷售額估計約爲7200萬美元,全 SiC 功率模塊在2019年的銷售額估計約爲5000萬美元。Omdia 預計到2029年,全 SiC 功率模塊將實現超過8.5億美元的收入,因爲它們將被優先用於混合動力和電動汽車動力系統逆變器。相比之下,混合型 SiC 功率模塊將主要用於光伏(PV)逆變器、不間斷電源系統和其他工業應用,帶來的增長速度要慢得多。

2019年以來發生了什麼變化?

現在,SiC 和 GaN 功率器件都有數萬億小時的器件現場經驗。供應商,甚至是新進入市場的企業,都在通過獲得 JEDEC 和 AEC-Q101認證來證明這一點。SiC 和 GaN 器件似乎不存在任何意外的可靠性問題;事實上,它們通常比硅器件更好。

SiC MOSFET 和 SiC JFET 的工作電壓較低,如650V、800V 和900V,使 SiC 在性能和價格上都能與 Si 超結 MOSFET 競爭。

IT之家獲悉,報告提及,內含 GaN 晶體管和 GaN 系統集成電路的終端產品已投入批量生產,特別是用於手機和筆記本電腦快速充電的 USB C 型電源適配器和充電器。此外,許多 GaN 器件正由晶圓代工服務提供商製造,在標準硅片上提供內部 GaN 外延晶體生長,隨着產量的增加,產能可能無限擴大。

相關資訊

- ▣ 氮化鎵GaN還是碳化硅SiC?

- ▣ 簡化系統設計,降低生產成本,英諾賽科氮化鎵合封芯片佈局介紹

- ▣ 8.3億美元!英飛凌成功收購氮化鎵系統公司【附氮化鎵行業分析】

- ▣ 中美晶徐秀蘭進注宏捷科 拚攻矽基氮化鎵2022年量產

- ▣ 世界先進創新氮化鎵製程 邁入量產

- ▣ 拆解蘋果快充代工廠自營品牌30W氮化鎵快充,全套國產氮化鎵方案

- ▣ 《產業分析》機臺及製程 左右氮化鎵磊晶優劣

- ▣ 《半導體》世界先進攜手EPC 明年初量產氮化鎵功率元件

- ▣ 環球晶攜手交大 成立「化合物半導體研究中心」!積極佈局碳化矽、氮化鎵產業鏈

- ▣ 內置智融SW1125合封氮化鎵芯片,鉅海65W快充氮化鎵充電器拆解

- ▣ Microchip持續擴大氮化鎵 射頻功率元件產品組合

下代半導體材料優劣已分?日經產省傳砸25.2兆押寶氮化鎵

下代半導體材料優劣已分?日經產省傳砸25.2兆押寶氮化鎵- ▣ 順絡電子:公司目前已經可以實現01005及008004的高端精密電感產品批量化生產

國際首次 大陸成功研製出氮化鎵量子光源晶片

國際首次 大陸成功研製出氮化鎵量子光源晶片- ▣ 《產業分析》氮化鎵RF高技術門檻 砷化鎵廠有優勢

- ▣ 乾照光電:公司的砷化鎵太陽能電池產品,已經量產出貨超10年以上,產品性能優越

- ▣ 高通取得帶有突出部和場板的氮化鎵高電子遷移率晶體管專利

- ▣ 《電零組》羣電、英商CGD、劍橋 攜手打造氮化鎵生態系

- ▣ 英特磊獲美合約 氮化鎵9月試產

- ▣ 綠聯科技:充電器產品採用第三代半導體氮化鎵芯片方案實現優秀充電性能

- ▣ 麥格米特:目前公司暫未有氮化鎵相關產品業務

- ▣ 德州儀器發佈低功耗氮化鎵系列新品

- ▣ 晶合集成:公司55nm中高階單芯片及堆棧式圖像傳感器芯片已批量生產,中高階CIS產品量產順利

- ▣ 體積小巧,充電快捷——TELESIN 65W氮化鎵充電頭

- ▣ 林海股份:高速插秧機產品集成研發了無人駕駛作業系統並已實現小批生產

- ▣ 《半導體》IET-KY聯手IVWorks 攻GaN磊晶產品全球杯

- ▣ 廈門市三安集成電路申請HEMT晶體管及其製作方法、射頻模組專利,提高氮化鎵射頻器件的耐壓能力和功率等級

- ▣ 華安鑫創:顯示系統終端產品已獲分體式飛行汽車客戶項目定點

- ▣ 凱衆股份:EMB系統產品已完成冬季路試