“煤飛色舞”再現 順週期行情有望延續

近一段時間,煤炭、有色鋼鐵等順週期行業表現突出,引發市場關注。業內人士指出,行業估值優勢以及經濟復甦過程中業績的改善,是支撐順週期行情的主要因素。往前看,伴隨經濟復甦進程,這類行業仍將持續受益。但從中長期來看,新興產業業績更佔優的趨勢還遠未結束。

11月23日,A股單邊上行,滬指時隔近三個月重回3400點。上證指數收盤上漲1.09%,報3414.49點;深證成指漲0.74%,報13955.28點,盤中站上14000點;創業板指漲0.72%,報2686.36點,盤中站上2700點。兩市成交額接近萬億元,北向資金合計淨買入超100億元。行業板塊方面,資源股全面爆發,有色金屬、煤炭行業多隻個股漲停。

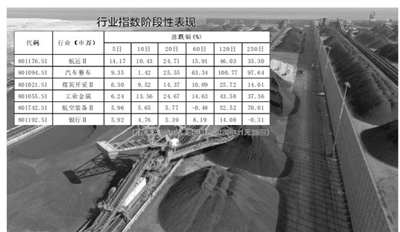

Wind統計數據顯示,按照申萬二級行業分類(下同),截至11月23日的10個交易日中,採掘、有色金屬、鋼鐵、化工和銀行指數分別上漲了9.31%、7.82%、6.22%、5.23%和4.76%,位居所有行業漲幅前五。相比之下,前期積累了較大漲幅或估值較高的行業,包括電子、計算機和生物醫藥,則分別累計下跌了6.15%、4.86%和4.69%,位居行業跌幅前列。整個市場的風格表現出較爲顯著地偏向於順週期板塊。

業內人士指出,需求的增長疊加估值優勢,是近期週期類行業表現強勢的主要原因。川財證券研究所所長、首席經濟學家陳靂對《經濟參考報》記者表示,類似煤炭、鋼鐵等低估值、順週期板塊,業績優良同時今年以來漲幅較小,近期大宗商品價格普遍出現上漲,對利潤形成提振作用。同時臨近年底,資金風險偏好降低,低估值板塊有望受益。以煤炭爲例,這類低估值板塊今年以來漲幅較小,同時三季度以來業績明顯改善,近期受供暖補庫存影響,整體需求量較大。

Wind統計數據顯示,從估值水平來看,目前上證A股和深證A股的市盈率分別爲17.10倍和47.37倍(整體法計算),而週期類行業中,煤炭行業市盈率爲11.85倍,石油化工行業市盈率爲16.19倍,鋼鐵行業爲14.77倍,運輸設備行業爲18.19倍,航運行業爲14.29倍,整體估值水平相對較低。相比之下,半導體市盈率達到104.61倍,通信設備則達到了210.77倍。

前海開源基金首席經濟學家楊德龍則對記者表示,臨近年底,一些投資者開始佈局2021年市場行情,業績優良的藍籌股無疑是資金配置的重點。今年前10個月市場主要關注的是消費板塊,四季度一些其他的低估值板塊、週期性板塊也受到資金關注,出現了較好的表現。一些偏好低估值的投資者可能會配置低估值板塊,博弈反彈機會,偏好長期業績增長和品牌價值的投資者將選擇消費股來進行配置,這都將會推高市場的重心實現突破。

業績改善主導行業輪動

除了估值因素外,二季度以來中國經濟的持續復甦以及在此基礎上行業業績的改善,是推動近期順週期行業走強的重要因素。國家統計局數據顯示,10月國民經濟運行延續穩定恢復態勢,全國規模以上工業增加值同比增長6.9%,全國服務業生產指數同比增長7.4%,社會消費品零售總額達38576億元,同比增長4.3%;1至10月,全國固定資產投資(不含農戶)同比增長1.8%,比1至9月加快1.0個百分點。

中金公司研究指出,業績增長主導A股行業輪動。今年以來,高營收增長和高淨利潤增長的個股大幅跑贏市場,對應到行業維度,新經濟板塊在一季度和二季度的業績增速大幅領先於老經濟板塊,也使得新經濟板塊的個股表現優異,但在三季度老經濟板塊的單季利潤增速出現反超,石油石化、汽車、港口航運等行業業績增長靠前,這也是週期股近期表現強勢的主要原因之一。往後看,新經濟消化估值壓力後仍有配置價值,而老經濟板塊則在經濟復甦進程中繼續受益。

Wind統計數據顯示,在煤炭行業,受益於煤價修復,行業上市公司第三季度實現淨利潤261億元,環比增長16.9%;在鋼鐵行業,受到毛利改善以及產銷規模擴張的影響,15家普鋼企業三季度實現歸母淨利潤同比增長60%,環比增長29%;在化工行業,受到下游需求復甦的提振,全行業三季度收入環比增長4.06%,歸母淨利潤環比增長54.56%;在有色行業,第三季度行業上市公司整體歸母淨利爲137.22億元,同比增長45.08%,環比增長43.62%。陳靂指出,總體來看,鋼鐵、有色、煤炭今年的盈利狀況還是非常不錯的,四季度行情應該有一定的持續性。

天風證券同樣指出,從今年第三季度開始,創業板業績優勢不再,市場風格從7月開始更加偏向以傳統經濟爲代表的滬深300,向前看,滬深300到明年一季度可能出現明顯的階段性佔優,這是支撐順週期風格還能繼續領先一個季度左右時間的重要因素。但從中長期看,新興產業業績更佔優的趨勢還遠未結束。

相關資訊

“順週期”一掃此前陰霾 “煤飛色舞”將回歸?

“順週期”一掃此前陰霾 “煤飛色舞”將回歸?- ▣ 傳統板塊年底發力 A股“煤飛色舞”行情再現

狂降16℃!今冬最強寒潮來襲 煤飛色舞行情再現

狂降16℃!今冬最強寒潮來襲 煤飛色舞行情再現- ▣ 用電高峰在即“煤飛色舞”行情重現 煤炭板塊領漲大盤

- ▣ 美聯儲仍處降息週期 金價有望延續偏強行情

- ▣ 券商:順週期行情短期或將延續 3800點目標不變

攻克3400點!煤飛色舞鋼花濺 週期領銜 釀酒助攻

攻克3400點!煤飛色舞鋼花濺 週期領銜 釀酒助攻- ▣ 【機會挖掘】豬價有望延續景氣上行週期

- ▣ 中信證券:生豬中期高景氣延續,行業右側行情有望持續

美股迎聖誕行情 連漲8周有望延續到年底

美股迎聖誕行情 連漲8周有望延續到年底 “煤飛色舞”再現 今年最後9個交易日如何把握機會?

“煤飛色舞”再現 今年最後9個交易日如何把握機會?- ▣ 《國際金融》期貨上揚 美股可望延續上週創高行情

日股多頭行情 有望延續數年

日股多頭行情 有望延續數年- ▣ 中金:A股修復行情有望延續

- ▣ 預期改善 可轉債市場有望延續企穩修復行情

- ▣ 民生證券:供給延續收縮 迎峰度夏有望開啓煤價加速上漲行情

- ▣ 中原證券:本輪船舶製造行業景氣週期有望延續

- ▣ 海通證券:黑色產業鏈強勢上漲 繼續關注煤炭順週期機會

- ▣ 國泰君安:煤炭行業週期性減弱,“紅利”投資思路延續

- ▣ 一週策略前瞻|行情或有望延續,關注大盤價值風格

資金簇擁 臺股除權息行情有望延續

資金簇擁 臺股除權息行情有望延續- ▣ 國泰君安:港股跨年行情仍有望延續

- ▣ 中信證券:港股中小盤行情有望延續

- ▣ 樂觀情緒有望延續 “銅博士”仍有上行空間

- ▣ 煤炭行業週報:煤價延續震盪,看好高股息下板塊估值提升行情(民生證券研報)

- ▣ 機構展望:A股修復行情有望延續節奏或放緩

- ▣ 港股異動 煤炭股再度走高 煤炭H股近日到達除權除息日 機構稱板塊填息行情有望再現

- ▣ 新華全媒+丨延續回升態勢 全年目標有望順利實現——聚焦前11個月中國經濟運行情況

- ▣ 春節假期中國資產亮眼外盤 A股節後有望延續修復行情