張瑋:中國進入到"後疫情"時期經濟修復的第二階段

“政府幫扶”不減、“自發增長”迅猛,三季度以來,我國已經進入到“後疫情”時期經濟修復的第二階段。

原則上講,我們可以把“後疫情”時期的經濟修復分爲三個階段:

第一階段,以政府性幫扶爲主,表現爲地產基建作爲主要支撐,“逆週期”調節動作明顯。這一階段通常表現爲政府部門槓桿率大幅擡升。

第二階段,企業盈利逐漸改善,內外需回暖,民間投資觸底回升,社會經濟“自發式”修復。國民經濟總槓桿持續“築頂”。

第三階段,政府幫扶逐步退出,對應着政府部門的“降槓桿”階段。地產監管適度從嚴、基建投資觸頂回落,製造業投資和更能反映社會經濟活力的消費、訂單等指標持續攀升。

從目前的情形來看,應該屬於第二階段,即以地產基建爲表現的“政府性幫扶”發力不減,而以消費、外貿、服務業和製造業爲表現的“經濟自發性增長”也已經撐起了經濟的“半邊天”。整體社會生產結構更健康。

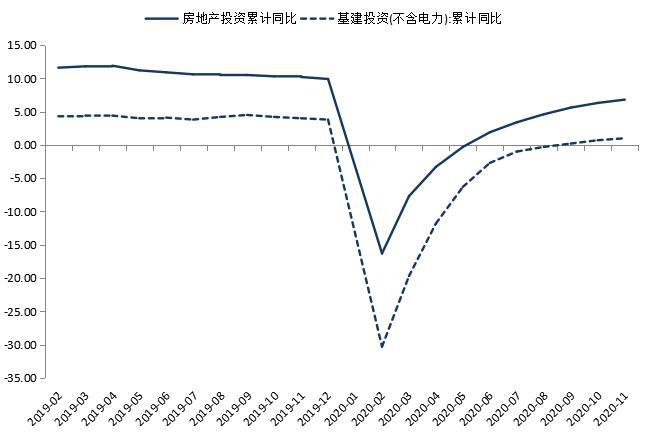

首先來看地產基建這兩個主要的“政府調控”類指標:

1—11月份,全國房地產開發投資129492億元,同比增長6.8%,增速比1—10月份提高0.5個百分點。其中,住宅投資95837億元,增長7.4%,增速提高0.4個百分點。1—11月份,商品房銷售面積150834萬平方米,同比增長1.3%,增速比1—10月份提高1.3個百分點。

回溯不久前召開的政治局會議:在過去兩年的年底政治局會議中,均未提及房地產。本次會議中專門提及房地產,且並非“房住不炒”,而是相對溫和的“促進房地產市場平穩健康發展”。這實際上傳遞出政策當局早已認識到對房地產市場不能“一杆子打死”。誠然,地產往往代表着“舊產能”,而且居民購房的中長期貸款也會侵蝕短期消費。但地產也有其積極作用:一方面,房地產涉及鋼鐵、建材、裝修、家電等多個產業鏈,是帶動經濟增長不可缺少的重要環節;另一方面,針對地產企業的“去產能”不能“一刀切”,要時刻對金融體系的債務問題保持警覺,特別是在明年以“穩/降槓桿”爲主的政策基調下,更要平衡債務風險和經濟結構轉型之間的權重。未來肯定是一個“守規矩”的企業逐漸勝出的過程,而並非整個地產行業受抑制。況且在內循環起步階段,房地產及其上下游產業鏈仍是國內經濟重要支撐。

1-11月,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長1.0%,增速比1—10月份提高0.3個百分點。這與今年地方債發行節奏有關,一般認爲,債務峰值與基建投資峰值往往有3-6個月的傳導時滯,主要受項目審批、採集、開工影響。所以即便存在未來基建這類“政府引導”作爲經濟支撐的權重逐漸減弱的預期,但也並非當下,而是更有可能出現在明年年中前後。

圖:房地產與基建投資累計同比(%)

再來看消費、外貿這些“自發增長”類:

11月份,社會消費品零售總額39514億元,同比增長5.0%,增速比上月加快0.7個百分點。其中,除汽車以外的消費品零售額35497億元,增長4.2%。我們來看一下具體情況:

數據來源:wind數據庫

從上圖中我們可以看出,11月當月通訊器材、化妝品、金珠寶等產品較前期有了顯著提高。某種意義上講,這些“類奢侈品”的增長更能反映出國民經濟活力的修復。一個很直觀的理解:在疫情嚴重(對應經濟明顯回落)時期,不論是居家隔離還是其它因素,限額以上批發和零售業裡面表現最好的往往是與人民生活密切相關的基礎生活用品,諸如糧油食品、中西醫藥等;只有經濟復甦了,社會經濟活躍度擡升了,“非必需品”纔會有好的表現。

談完了消費,再來看製造業和服務業的情況

1-11月,製造業投資下降3.5%,降幅收窄1.8個百分點。爲什麼把製造業投資歸爲“自發增長”類?這是基於資金來源考慮,與地產和基建投資不同的是,製造業投資有將近半數的資金來源都是民間投資。此外,外資、銀行借貸、發債和股票等非政府性資金佔比也非常高。而這些私營部門投資與否的一個重要判斷依據就是企業盈利情況。簡言之,企業盈利決定了投資回報,投資回報決定了私營部門投資意願。在經濟向好時期,製造業企業利潤提升,會激發更多的投資意願。值得一提的是,民間固定資產投資年內首次回正,也再次驗證了國內經濟“內生動力”十足——前11月民間投資同比增長0.2%,增速年內首次轉正。民間固定資產投資對投資回報非常敏感,此次民間投資年內首次回正,說明社會資本對國內實體部門的企業盈利預期予以肯定。國內經濟從“政府幫扶”到“內源性增長”邁上了新的臺階。

圖:製造業投資與企業利潤高度先關(%)

數據來源:wind數據庫

預計未來1-2個季度,國民經濟將進入到“後疫情”復甦的第三階段,但對於槓桿率的收斂並不必太過擔心

考慮到財政因素,明年不可能維持今年這麼大的財政赤字,這就意味着基建投資的資金來源會逐漸收斂。正如前文所講,債務發行對實際投資存在1-2個季度的傳導時滯,所以明年的基建投資編輯收斂很可能出現在年中前後。

目前市場對於明年政策的邊際收益已經達成一致預期,但其中也包含着對於“降槓桿”和“緊信用”的擔憂。筆者認爲,這種擔憂是多餘的。

對於“降槓桿”更嚴,更貼近的表述應該是“穩槓桿”,因爲槓桿去化過程中不可能迅速由升轉降。歷史上最近一次“降/穩槓桿”發生在2015-2017年,當時採用的是“槓桿平移”的方式,在金融部門去槓桿和政府部門“不加槓桿”的基礎上,將非金融企業部門的槓桿平移給居民部門。(如下圖)

圖:四部門槓桿率(%)

數據來源:wind數據庫

與上一輪“降槓桿”不同的是,當前居民部門槓桿已經非常高,不可能再接受非金融企業部門的槓桿。政府部門也受制於財政壓力,明年政府槓桿也面臨收斂,怎麼辦?有三種可能:一是非金融企業槓桿不是“降”,而是“穩”,簡單地控制邊際增量;二是降槓桿平移給金融部門,三是實現非金融企業微觀主體之間的槓桿平移,而後兩者採用的方式很可能是併購重組。說白了,控制槓桿的方式不一定要信用收緊,併購重組也是一種解決辦法。

事實上,筆者傾向於明年信用環境不可能大幅收緊,理由有三:

(1)國企改革的過程中即便要打破剛性兌付,也要同時警惕商業銀行體系的流動性問題;

(2)疫苗很可能導致國外經濟復甦強勢回升,考慮中外利差引發的資本流向,屆時國內將不具備信用收緊的條件;

(3)明年經濟增速前後同比懸殊,存在下半年適度放鬆的必要性。

相關資訊

經濟部水利署:「有希望」不必進入第二階段限水

經濟部水利署:「有希望」不必進入第二階段限水 網家:電商進入第二階段成長期

網家:電商進入第二階段成長期- ▣ 《數雲端》91APP:AI時代OMO進入第二階段

「國家實驗室一天檢驗3200件」蔡英文:疫情進入第二階段艱困戰

「國家實驗室一天檢驗3200件」蔡英文:疫情進入第二階段艱困戰- ▣ 重慶大足石刻臥佛修復將進入最後階段

91APP:AI帶動OMO進入第二階段

91APP:AI帶動OMO進入第二階段- ▣ 華泰證券:中國資產重估行情進入第二階段,資金面或進入“新穩態”

- ▣ 畢馬威:消費已成爲中國經濟進入高質量發展階段後增長的關鍵

- ▣ 第二波疫情打斷經濟復甦步伐 歐盟下調明年經濟增長預期

- ▣ 新冠肺炎疫情升溫 北市進入準第3階段防疫

美國商會預期疫情第3季平息 18個月後經濟恢復常軌

美國商會預期疫情第3季平息 18個月後經濟恢復常軌- ▣ 巴媒:中巴經濟走廊第二階段將深化合作

世界經濟未走出疫後復甦階段 IMF:對陸房地產危機感到不安

世界經濟未走出疫後復甦階段 IMF:對陸房地產危機感到不安- ▣ 愛立信中國總裁趙鈞陶:5G經濟並未到來,還在“先修路”的階段

- ▣ 進入新階段,數字經濟如何佈局?

尼坦雅胡:戰事進入第二階段

尼坦雅胡:戰事進入第二階段- ▣ 中信證券創歷史新高後回調,或預示行情進入第二階段 | 市場觀察

疫情指揮中心今宣佈 第二階段口罩鬆綁

疫情指揮中心今宣佈 第二階段口罩鬆綁- ▣ 德總理:德國經濟扭轉局面 歐美關稅談判進入最後階段

動畫《惡魔城:夜曲》第二季進入最後製作階段

動畫《惡魔城:夜曲》第二季進入最後製作階段 富比士:中國奇蹟沒有結束 而是進入了第二階段

富比士:中國奇蹟沒有結束 而是進入了第二階段 印度疫情延燒 陳時中:現階段提供疫情的研判

印度疫情延燒 陳時中:現階段提供疫情的研判- ▣ 大佬預言:牛市進入最好賺錢的第二階段

- 猴痘疫苗第二階段登記額滿 下批疫苗到貨時間曝光

- ▣ 國家會議中心二期計劃明年正式投用,項目目前已全面進入裝修階段

- ▣ realme品牌經營進入第二階段 打造全球爆款產品線

- 先探/臺股進入嚴峻期第一階段

- ▣ 劉煜輝:股市已進入理性邏輯的第二階段 時間或持續半年

- Fed主席憂美國疫後經濟「難快速反彈」 估疫情結束時間點:有第二波風險