小米上市兩年後再融300億 時機選擇令市場意外?

(原標題:小米上市兩年後再融300億,時機選擇令市場意外?)

機構投資者主導的港股市場,對“打折”配售的公司總是不那麼友好。

公佈了靚麗的三季報之後,在一大批賣方分析師鼓吹目標價超過30港元的背景下,小米集團-W(01810.HK)在12月2日上午停牌前價格基礎上“打九折”配售,計劃融資約300億港元,復牌後一度大跌近10%。

12月2日午間,小米集團發佈公告稱,以23.7港元配售10億股,淨融資30.6億美元。擬發行8.55億美元2027年到期的可換股債券,初步可換股價位36.74港元。兩項合計融資近40億美元,約合300億港元。

上述兩項融資總額,高於小米集團2018年7月的IPO融資淨額240億港元,也使得上市後小米集團總融資額可望突破500億港元。

配售約10億股股份,相當於該公告日期已發行股份總數的約4.1%,及完成認購後經擴大的已發行股份總數約4.0%。配售價格爲23.7港元,將由經辦人配售予不少於六名獨立專業機構或個別投資者。配售價較股份於最後交易日收市價26.15港元溢價約9.4%;較最後五個連續交易日平均收市價每股26.29港元折讓約9.9%。

對這種折價配售,博大金融控股非執行主席溫天納向第一財經記者表示,小米集團在年底前發債和配售,被某些投資者認爲這是抓住股價位於高位時機,趁勢做大額融資,也導致短線股價受挫,在年底的敏感時段讓投資者有一定意外;而對認購可轉債的投資者而言,估計是不想承受短期的股價波動。

小米集團對資金的渴求不僅僅在於折價配售。小米集團擬按初步換股價每股36.74港元,發行於2027年到期的零息有擔保可換股債券,初步轉換股價較12月1日收盤價溢價約40.5%。

有港股基金經理向第一財經記者表示,可轉債兼具股性和債性,具有“進可攻、退可守”的特點,當股價上漲時可轉債價格跟隨上漲,而當股價下跌時,可轉債又有純債價值的保護。小米集團在2018年上市後股價曾經深度調整,今年隨着業務增長股價纔有明顯起色。部分投資者並不想承擔短期的股價波動,但作爲長期投資看好小米的發展,換股價溢價四成的幅度其實也並不低。

小米集團表示,計劃將發行債券和配售與認購所得款項淨額用於增加運營資金以擴大業務、投資以增加主要市場的份額、投資戰略生態系統。發行債券有機會使得股東基礎得以擴大並讓股東結構多元化、提升公司流動性、降低公司融資成本及籌集更多的營運資金。

2020年第三季度小米集團收入721.6億元,同比增長34.5%,經調整淨利潤爲41.28億元,同比增長18.9%,第三季度收入與經調整歸母淨利潤略超市場此前預期,並均創下單季度歷史新高。根據Canalys數據,2020年第三季度小米集團全球智能手機出貨量上升至第3名,市場佔有率突破歷史新高,上升至13.5%。

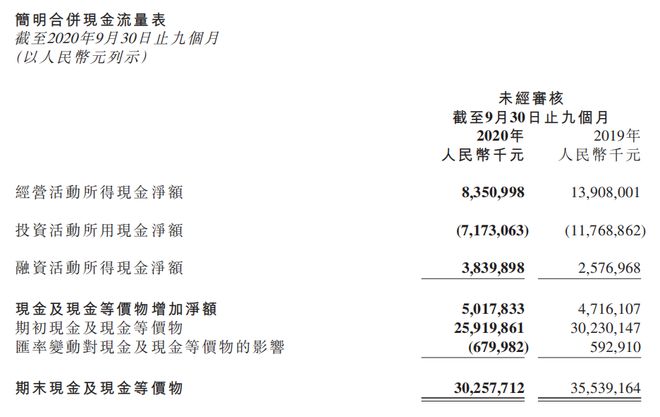

不過,前三季度小米集團的現金流狀況不容樂觀,經營活動所得現金淨額同比下跌近四成到83.5億元。

公佈業績靚麗的三季報後,在小米集團發佈上述融資預案前,多家券商分析師爲小米股價“搖旗吶喊”。

11月30日,安信國際分析師汪陽表示,考慮到小米集團未來各個板塊依舊處於可預見的高速增長狀態,在期間引入了多位高層主管加強經營效率,給予每股29.4港元的目標價。11月28日,海通證券分析師汪立亭表示,小米產品圈層全面佈局,構建強大生態鏈體系,建設線上線下低成本渠道,形成獨特的“硬件+渠道+互聯網”模式,“手機+IoT+互聯網服務”三輪驅動,成長空間與效率兼備,有望保持規模和用戶的快速增長。

相關資訊

- ▣ 兩市成交額不足1.2萬億,市場何時選擇方向?

- ▣ 一年能長高11釐米,新藥上市掀翻超300億元的市場

- ▣ 智元、宇樹扎堆上市,半年 300 億融資背後,機器人賽道「太火了」?

- ▣ 指數上下兩難 節後會否迎來方向選擇?丨市場聚焦

- ▣ 時隔10年 兩市融資餘額再度突破2萬億元

雷軍稱小米手機已站穩高端市場 近兩年將主攻歐洲市場

雷軍稱小米手機已站穩高端市場 近兩年將主攻歐洲市場 300億許純美要選臺北市長! 「4年後拼選總統」

300億許純美要選臺北市長! 「4年後拼選總統」- ▣ 最後兩小時!學而思學練機,直降 300+

- ▣ 小米:手機市場見底 明年增5%

- ▣ 滬深300創近5年新高 兩市成交額再超萬億元

贊成陳時中選臺北市長?過半民調結果令人意外

贊成陳時中選臺北市長?過半民調結果令人意外- ▣ 小米傳重組團隊 再闖手機晶片市場

- ▣ 市值逼近9000億港元 四年後小米集團股價再站高點

- ▣ 存股族新選擇!首檔金融傳產ETF上市

- ▣ 潘功勝:今年將根據國內外經濟金融形勢和金融市場情況擇機降準降息

盲盒要上市了!1年賺4.5億 兩年淨利激增近300倍

盲盒要上市了!1年賺4.5億 兩年淨利激增近300倍- ▣ 手機+AIoT獲資本市場認可 小米市值達到千億美金

小米推遲CDR發行申請!先赴港上市 陸證監會:尊重選擇

小米推遲CDR發行申請!先赴港上市 陸證監會:尊重選擇 選後談房市 王明成:放下意識型態建設 市場有契機

選後談房市 王明成:放下意識型態建設 市場有契機- ▣ 2023年各大城市汽車銷量排行榜出爐 上海北京之後第三城市令人意外!

kisplay/金耳朵玩家新選擇 Sennheiser兩款新品上市

kisplay/金耳朵玩家新選擇 Sennheiser兩款新品上市 時論廣場》總統大選 兩岸和兩國的選擇(翁曉玲)

時論廣場》總統大選 兩岸和兩國的選擇(翁曉玲)- ▣ 《金融》拜登政府選後跛腳機率高 金融市場須密切關注

鴻海必上300?「美選後有2千點行情」股市老先覺:明年再攻主升段

鴻海必上300?「美選後有2千點行情」股市老先覺:明年再攻主升段- ▣ 指數分化 個股普跌 後市方向如何選擇?|市場聚焦

- 選擇12年4.3億續約天使 楚特坦言被市場寒冬影響

- ▣ 小米市值達到千億美金 手機xAIoT持續獲資本市場認可

- ▣ 央行:根據國內外經濟金融形勢和金融市場運行情況 擇機降準降息

- 海外金融市場影響 勞動基金4月小虧389.1億