理財週刊/理財三大目標之一 與購屋相關的理財決策

文/陳美菁

購屋本質上是爲了滿足居住需求,在購屋條件尚未成熟前,租屋可作爲滿足居住需求的替代方案。進行購屋決策需先考量可負擔房屋總價、家庭需求、可負擔房屋單價,然後纔在財務能力範圍內選擇適合的購屋標的。本文分別就租屋與購屋的比較、房屋貸款以及購屋決策流程進行說明。

租屋與購屋的比較

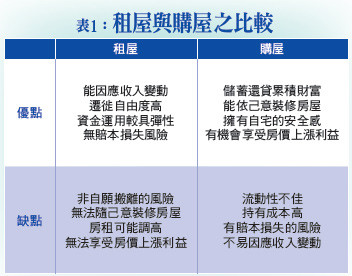

租屋和購屋都能滿足居住需求,個人及家庭可視其條件作選擇。表一整理租屋及購屋的優缺點,以下作簡要說明。

租屋的優點在於遷徙自由度較高,可因應家庭條件、工作地點以及收入水準調整。隨着子女的出生及成長,家庭人數會逐漸增加,可改租用空間較大的房屋。當工作地點異動時,租屋地點可隨工作地點轉換而調整。當家庭收入增加時,可租用條件較佳的房屋;當家庭收入減少時,也可調降對住屋的要求,以減少租金壓力。租屋的缺點則在於自主性較差,包括:被要求搬離、無法依己意裝修房屋,以及租金可能調高的風險。

購屋的優點包括自主性較佳及可累積財富。在自主性方面,擁有自宅不必被迫搬離,可帶來安定的感覺,並且可以在合法範圍內裝修房屋以提高生活品質。在累積財富方面,隨着購屋前準備自備款及購屋後償還貸款,家庭財富會逐漸增加,房屋價格上漲也有機會帶來財富增值。

購屋的缺點則在於換屋時會有包括稅捐、仲介費、求售折價等成本,導致流動性較低而不易因應家庭情況調整。持有房屋需負擔房屋稅、地價稅及維修費用,房屋價格下跌則會造成財富減損。

房屋貸款對家庭財務的影響

房屋貸款可以協助家庭提早達成購屋目標,貸款後則於約定期間內償還本金利息,由於房屋貸款期間較長,對家庭財務的影響不可忽視。較高貸款金額日後也需負擔較高本金利息,可能排擠生活支出及其他理財目標,並有提高家庭財務風險之虞。萬一家庭收入中斷或大幅減少,無法支付房貸本息,房屋可能會被拍賣。一般情況下,包含房貸本息的固定償債支出,最好不要超過家庭收入的三成。

表二以20年期房屋貸款,每月本利平均攤還,年利率3%,家庭月收入8萬元爲例進行說明。貸款金額爲二百萬時,每月房貸本息約爲1.11萬,僅佔家庭收入的14%,償債後仍有6.89萬可支應生活支出及其他理財目標。貸款金額爲四百萬時,每月房貸本息約2.22萬,已達家庭收入的28%,接近家庭收入的三成,表示四百萬已接近家庭可負擔房貸金額的上限。貸款金額爲八百萬時,每月償債本息爲4.44萬,佔家庭收入的55%,償債後可支配收入只剩3.56萬,可能排擠生活支出及其他理財目標。

購屋決策流程

購屋決策首先應考慮可負擔的房屋總價,以免因購屋而造成家庭無法負荷的財務壓力。表二顯示,對月收入八萬的家庭而言,四百萬大約是其可負擔的房屋貸款金額上限。如果家庭已擁有四百萬的自備款,則可負擔房屋總價可達到八百萬。但是如果家庭只有二百萬的自備款,則其可負擔房屋總價只有六百萬。在可負擔房屋貸款不變的前提下,若要提高可負擔房屋總價,可能需要延後購屋時點以提高自備款,在購屋前則以租屋來滿足居住需求。

其次,應考量家庭需求,以家庭人口及成員年齡等因素,推算出合理房屋坪數。然後在可負擔房屋總價之下,選擇可負擔之房屋每坪單價,例如要買二十坪房屋,在八百萬總價預算下,可負擔房屋單價爲每坪四十萬。最後綜合考量區位、屋齡、生活機能等條件,選擇財務可負擔的購屋標的。

購屋是個人及家庭重要的理財決策,推算可負擔房屋總價並據以進行購屋決策,方能提升財務資源配置效率,達成財務富足的人生。

【詳細內容請參閱最新一期《理財週刊》第833期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

相關資訊

理財週刊/當前購屋三大必要檢視指標

理財週刊/當前購屋三大必要檢視指標 理財週刊/財報大對決

理財週刊/財報大對決 理財週刊/決戰月關鍵

理財週刊/決戰月關鍵 理財週刊/新南向新目標

理財週刊/新南向新目標 理財週刊/首購族擬訂購屋計劃三大要點

理財週刊/首購族擬訂購屋計劃三大要點 理財週刊/「十大挑剔購屋原則」嚴格把關

理財週刊/「十大挑剔購屋原則」嚴格把關- ▣ 理財週刊/2020理財大事紀

理財週刊/購屋十二大議題的觀察重點

理財週刊/購屋十二大議題的觀察重點- 理財週刊/G7重大決議

- ▣ 理財週刊/當前購屋應注意之七大重要事項

理財週刊/M型社會與兩極化購屋行爲

理財週刊/M型社會與兩極化購屋行爲- 理財週刊/莊孟翰:實價登錄 購屋IQ與EQ

理財週刊/貪財的災難

理財週刊/貪財的災難 理財週刊/洪寶山:關鍵之箭

理財週刊/洪寶山:關鍵之箭 理財週刊/做個理財鬥士!

理財週刊/做個理財鬥士! 理財週刊/低薪更要理財

理財週刊/低薪更要理財- 理財週刊/年終獎金理財

理財週刊/購屋置產 違建知多少!?

理財週刊/購屋置產 違建知多少!? 理財週刊/一次搞懂「中古屋」選購十大原則

理財週刊/一次搞懂「中古屋」選購十大原則- 理財週刊/一橋之隔 臺北搜屋前三名都在這

- 理財週刊/三二九檔期備受矚目的觀察指標

- 理財週刊/2017年十大購屋置產新觀念

- 理財週刊/平安是最大的財富

- 理財週刊/弱勢美元理材策略

- 理財週刊/政策與基本面 完美的配合

- 理財週刊/聰明還學貸 理財第一步

- 理財週刊/一場疫情 透出理財危機

- 理財週刊/盧意:人脈加理財

- 理財週刊/理財勝過加班費