黃崢身家超越馬雲 但拼多多明年要打更狠的仗

(原標題:深度丨黃崢身家超越馬雲,但拼多多明年要打更狠的仗)

在整個行業遭到中國市場監管總局整頓的風口上,拼多多股價一騎絕塵市值創下新高。

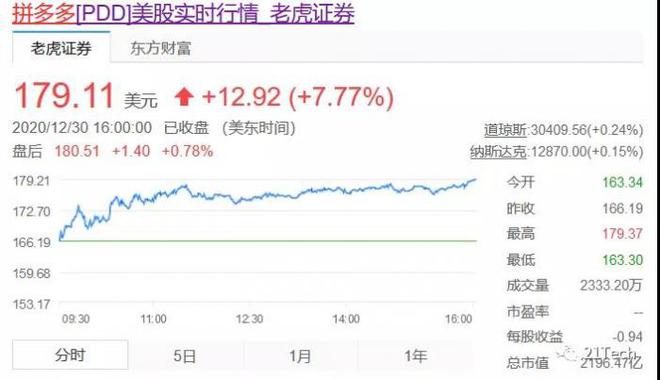

截至12月30日美股收盤,拼多多股價繼週二大漲超過15%之後,再次大漲7.77%,市值逼近達到2196.47億美元,已經超越美團的2184億美元。

今年以來,拼多多股價累計漲幅達373.59%。彭博億萬富翁指數顯示,目前拼多多創始人、董事長黃崢身家已達631億美元,超過馬雲(512億美元)和馬化騰(560億美元),成爲中國第二大富豪,僅次於農夫山泉鍾睒睒(778億美元)。

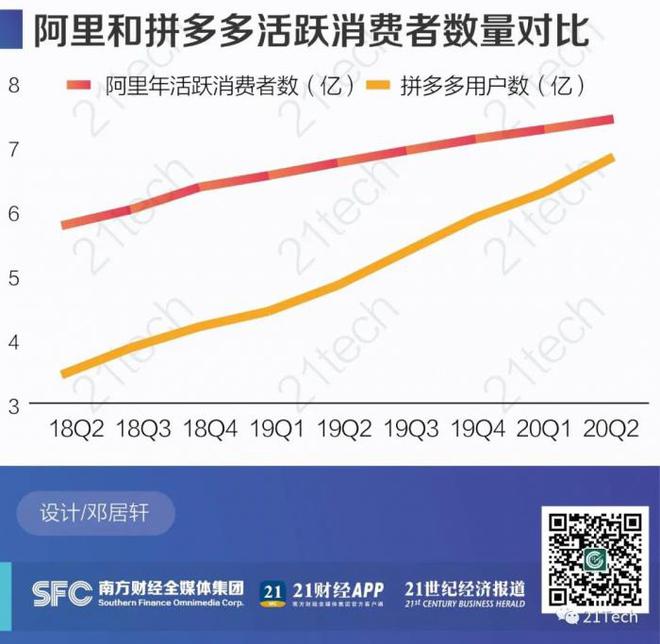

受到資本市場追捧的背後,拼多多來自下沉市場的野蠻生長力。從最重要的用戶數曲線來看,拼多多剛上線兩週時用戶數就達到200萬,三年用戶數破3億,根據2020年三季度財報顯示,年活躍用戶數已達7.31億。如果保持當前增速,2021年拼多多年活躍買家數,有望超越阿里巴巴的8.81億。

股價同樣持續大漲的京東也在不斷髮力。近日,京喜從事業部升級爲事業羣,並任命鄭宏彥爲京喜事業羣負責人,向京東集團CEO劉強東彙報。隨着淘寶特價和京喜的正式入局,三家電商在下沉市場的大戰,可能在2021年正式打響。

用戶消費額仍待提升

不得不承認,拼多多憑藉社交電商崛起,在淘寶和京東重壓之下成功突出了重圍。不知從何時起,拼團、“砍一刀”的鏈接頻繁出現在微信好友和微信羣裡。拼多多借微信社交平臺,以低價格產品以及拼團模式,從下沉市場掠奪了大量紅利。

該公司最新財報顯示,2020年第三季度公司營收爲142.1億元,遠超市場預期的122.05億元,較去年同期增長89%,且實現上市以來首次單季度盈利。另外,截至今年9月底,拼多多平臺年活躍買家數達到驚人的7.31億,同比增長36%,一年時間強勁增長了1.95億。

不過,拼多多用戶的年平均消費額還偏低,目前只有1993元,遠不能和阿里、京東用戶相提並論。另外,拼多多第三季度營收爲142億元,而阿里巴巴、京東季度營收早已突破千億。

從數據可以看出,阿里巴巴的優勢仍在。

阿里巴巴2021財年二季度(2020年7月- 9月)財報顯示,在淘寶天貓平臺上,超過1.9億用戶年消費規模超過7000元,年度留存率達98%,年消費金額在2000元- 7000元之間的羣體,留存率則達到96%。新用戶首年在平臺上的平均消費額是2500元,到第五年時則攀升到10000元人民幣。此外,今年3月正式推出的淘寶特價版,截至9月的月度活躍用戶超7000萬。

一名電商行業投資人對21Tech表示,單從營收上看,拼多多的規模還不具備和阿里京東分庭抗禮的能力。但是,拼多多通過百億補貼在用戶規模上佔據了優勢,這也是爲何資本市場持續看好的原因。

摩根士丹利稱,拼多多商業模式已經證明可以有效兼顧高增長和盈利,預計公司未來2年營收年複合增長率將達到52%。新冠疫情顯著提高了國內消費者線上雜貨(日用品、農產品等)的消費金額。

該行最新調查顯示,在一、二線城市中,單個消費者在線雜貨年消費金額可以達到6258元,這遠超分析師此前預期。考慮到拼多多目前平臺活躍買家年平均消費額只有1993.1元,這意味着公司用戶消費金額提升,還有非常大的增長空間。

買菜市場迴歸冷靜

摩根士丹利認爲,未來需要高度關注公司“多多買菜”業務。“買菜”業務意味着拼多多覆蓋的種類擴張至易腐的生鮮領域。

這也是拼多多現階段大舉佈局的一個市場。在2020第三季度財報電話會議上,“多多買菜”也是投資者最關注的話題。黃崢曾經解釋稱,買菜業務的模式並不能簡單的解釋爲“社區團購”,而是前置倉、拼小站、社區站點等多個形態混存。

平臺通過補貼拉攏社區門店加盟團長的形式,可以在短時間內快速完成原始客戶積累。據瞭解,多多買菜宣傳的提點是10%,美團高一些能到13-15%。相較於美團對於團長的補貼,拼多多的策略則是對新用戶返還訂單金額。依靠拼多多客戶端的巨大流量,引導用戶主動下單。

不過,這一策略或很快面臨降溫。12月22日,市場監管總局聯合商務部召開規範社區團購秩序行政指導會,阿里巴巴、騰訊、京東、美團、拼多多、滴滴六家互聯網平臺企業參加。相關部門專門就社區團購業務,出臺“九不得”新規,涉及低價傾銷、壟斷協議、不正當競爭、數據“殺熟”等各個方面。

前述投資人士認爲,社區團購不能簡單歸結爲買菜的團購業務,可以把它看作爲一張新基建的網。“我們理解的城市物流網絡已經有了四通一達,也有了外賣和即時零售的半小時達網絡,現在可以把社區團購理解爲一個次日達的物流網絡。這纔是巨頭們爭相佈局的原因,也是社區團購最大的價值。”

隨着監管部門的介入,社區團購行業也會迴歸理性,而不是簡單靠補貼、燒錢去粗暴佔有市場。因此,對於美團、拼多多、阿里等平臺來說,這將變成一個持續經營的過程,並不會迅速看到份額崛起。

在短期角度,展望四季度,摩根士丹利認爲拼多多將維持營收和GMV的高速增長。但考慮到10月以來,拼多多促銷力度的提高,以及公司在“多多買菜”方面的投入,預計四季度盈利水平將走低,利潤率和毛利率將有所下跌。

在中長期,摩根士丹利預計拼多多2020-2022年營收年化平均增長將達到52%(對應阿里巴巴2014-2015年高速增長期)。

下沉市場的“三國殺”

目前,淘寶、天貓、京東等電商平臺的用戶紅利見頂,但下沉市場的增長速度依然令人矚目。僅2019到2020年,一二線及新一線城市的互聯網用戶,合計較去年減少714萬,下沉市場互聯網用戶則較去年增長了2461萬。

隨着京喜和淘寶特價版的上線,拼多多的基本盤勢必會受到衝擊。其中,產品定位、購物方式等與拼多多都頗爲相似的淘寶特價版,也被業內看作是在正面“硬剛”拼多多。京東對於下沉市場的探尋也是未來發展的重中之重。京東零售CEO徐雷曾明確表示過,下沉新興市場是2020年京東三大必贏戰略之一,目標是未來三年在下沉市場再創一個“京東”。

電商業的兩個“老大哥”憑藉成熟的供應鏈,自帶流量躬身入局,必須會再次攪動格局。另一方面,拼多多也在嘗試轉型,不斷試圖提升平臺調性,引入高端品牌。此前,拼多多與特斯拉的隔空較量,無疑是一場成功的“出圈”營銷。從iPhone手機到特斯拉Model 3,從戴森吹風機到勞斯萊斯幻影,拼多多通過高端高價商品,改變消費者對平臺的固有認知,反攻天貓京東後院的策略,在業內人士看來顯露無疑。

但與此同時,拼多多也面臨着連續多年的高增速正在逐步放緩的壓力,用戶量增長似乎也已在逼近天花板。“拼多多的用戶數量已經達到7億3千多萬人,增長的逐漸的減緩是不可避免的。”戰略副總裁David Liu解釋道,“現在我們最關注的問題是我們在用戶心中的排行。”

不僅是在主營電商平臺上,拼多多還在今年接連上線了多多批發和多多錢包。多多批發直接對標國內最大的B2B業務平臺阿里巴巴1688,多多錢包則意在分羹支付寶、微信支付佔據的移動支付市場。

種種舉動皆在表明,拼多多在不斷完善交易閉環的版圖,力圖擺脫交易鏈路上一切可能存在的束縛,成爲一家更爲獨立的電商平臺。

而拼多多目前仍缺少的是物流夥伴。今年10月,拼多多CEO陳磊曾透露,拼多多每天發送的日均包裹數超7000萬個,約佔全國三分之一。但相比阿里以菜鳥統籌“通達系五將”,京東多年輸血才得以建立起自營物流體,拼多多在物流領域還仍未起步。

面對強敵環伺,拼多多也不得不迎頭趕上,今年4月,國美零售與拼多多宣佈達成全面戰略合作,其中一項就是國美旗下安迅物流、國美管家兩大服務平臺,將同時成爲拼多多物流和家電後服務提供商。

除了安迅物流,有創始人共同背景的極兔快遞,與拼多多向來“關係曖昧”。未來雙方是否會有進一步的合作,有更深的股權綁定關係,以此填補自己的快遞體系的空白呢?可以預見的是,在即將到來的2021年,國內電商行業必然會面臨更加激烈的廝殺。

但是,一切都必須遵循公平、透明的交易原則。繼國家市場監管總局對阿里巴巴發起反壟斷調查後,該部門在12月30日,針對“雙十一”前後消費者反映強烈的網購先提價後打折、虛假促銷、誘導交易等問題,根據價格監測和投訴舉報等有關線索,對京東、天貓、唯品會三家公司,分別處以50萬元人民幣罰款的行政處罰。

種種跡象表明,野蠻生長的掠奪方式,在互聯網的領地內將逐漸失去空間。

相關資訊

黃崢身家超馬雲,拼多多明年要打更狠的仗

黃崢身家超馬雲,拼多多明年要打更狠的仗 超越農夫山泉鍾睒睒 拼多多創始人黃崢1.6兆身家成陸首富

超越農夫山泉鍾睒睒 拼多多創始人黃崢1.6兆身家成陸首富 拼多多火了!一夜狂漲1800億 黃崢財富"追平"馬雲

拼多多火了!一夜狂漲1800億 黃崢財富"追平"馬雲 業績太牛了!拼多多暴漲超20%,黃崢身家暴漲600個億!

業績太牛了!拼多多暴漲超20%,黃崢身家暴漲600個億!- ▣ 拼多多黃崢超越鍾睒睒 成80後首位大陸首富

”僅退款“背後的黃崢與拼多多

”僅退款“背後的黃崢與拼多多 拼多多創始人黃崢 躍身陸新首富

拼多多創始人黃崢 躍身陸新首富 身家486億美元!拼多多創辦人黃崢登「中國首富」 反超鍾睒睒

身家486億美元!拼多多創辦人黃崢登「中國首富」 反超鍾睒睒 大陸首富洗牌!拼多多黃崢超車農夫山泉鍾睒睒 身家驚人

大陸首富洗牌!拼多多黃崢超車農夫山泉鍾睒睒 身家驚人 80後白手起家富豪榜: 拼多多黃崢身家2200億成首富

80後白手起家富豪榜: 拼多多黃崢身家2200億成首富- ▣ 拼多多創始人黃崢登頂中國首富,身家486億美元

- 80後白手起家富豪榜: 拼多多黃崢身價2200億成首富

- ▣ 身價4500億的拼多多CEO黃崢,在巔峰時期隱退,是想成爲科學家?

黃崢身家超馬雲,成爲中國第二大富豪

黃崢身家超馬雲,成爲中國第二大富豪- ▣ 全球最慘!拼多多董座黃崢閃辭 身家1夜縮水1136億元

- ▣ 黃崢辭拼多多董座 陳磊接任

拼多多跳水首富黃崢18天讓座

拼多多跳水首富黃崢18天讓座- ▣ 黃崢退董事會 拼多多:無礙經營

- 80後白手起家富豪榜:平均年齡37歲 拼多多黃崢居首

- ▣ 拼多多增長真相:黃崢、狼性軍團與鐵的紀律

- ▣ 黃崢辭任拼多多董座 盤前跌逾5%

- ▣ 拼多多股價暴漲逾15%創紀錄!黃崢一夜賺2219億 超車騰訊馬化騰

- ▣ 拼多多主體公司法定代表人變更 黃崢退出董事席位

- 功成身退?拼多多創辦人黃崢辭CEO 賣143億美元持股

- 人物剪影 世界知名的大陸富豪-拼多多創辦人身家500億美元 黃崢 80後網科新貴 年輕人超崇拜

- 創業三年身價突破950億 拼多多創辦人黃崢在電商界殺出血路

- ▣ 從稀釋股權到放棄超級投票權!黃崢真的放棄拼多多控制權了嗎?

- ▣ 只剩拼多多零頭,因劉強東不懂學黃崢放權

- ▣ 拼多多活躍用戶超阿里巴巴! 創始人黃崢卻宣佈辭任董座