操盤心法-短期過熱中多持續,半導體領軍科技股

市場觀察: 美國2月整體經濟數據持穩,根據財經數據公司IHS Markit公佈,美國2月製造業PMI報58.5,低於原先預估的58.5以及上個月終值59.2,但成爲持擴增狀態。美國2月服務業PMI上升至58.9,高於預期的58和前一月終值58.3。2月綜合PMI則爲58.8,亦優於1月表現。

就業市場則持續受到疫情影響,表現較不樂觀,1月非農就業人數僅增加4.9萬人,遠低於預期的10萬人。前一週初領失業金人數亦小幅攀升,爲86.1萬人,高於市場預期的77.3萬人。

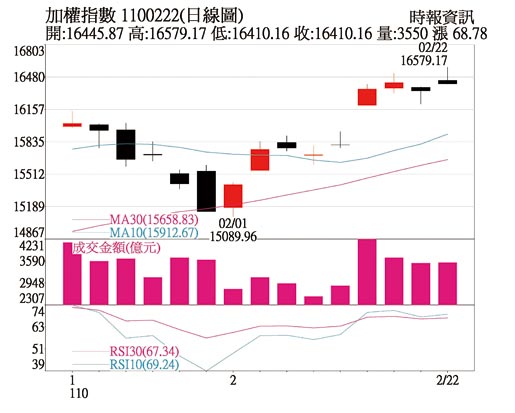

農曆年節過後,臺股順應國際股市表現,將封關期間落後的補漲回,短線上因爲漲多出現獲利了結賣壓,但是跌幅並不大。加上新臺幣依舊爲升值趨勢,顯示想要進入股市的資金仍充裕,惟須留意短期市場過熱,以及技術面修正壓力。

此外,觀察到對臺股影響相當大的美國股市表現,S&P500公佈去年第四季企業獲利,約七成表現優於預期;同時美國聯準會、財政部也不斷強調加大財政刺激政策的力度與規模,倘若刺激方案開始投入,將帶動實體經濟向上,進而推升就業市場與消費,無論基本面跟籌碼面都相對樂觀。

臺股從評價面來看,根據BLOOMBERG資料統計,以今年臺股獲利預估來計算本益比約爲19倍,屬相對高檔的位置,但相較於過去20年最高檔位置皆約爲25倍,顯示加權指數中期還有往上的空間。面對不斷創新高的大盤,是否要開始居高思危?首先要觀察通膨,若通膨壓力過大就會有升息壓力,不過目前看來美國十年期公債殖利率仍處低檔位置,且聯準會官員言論也都偏鴿派,預計短時間內可能性並不高,但仍可當作盤勢翻轉的重要參考指標,未來若出現縮表,就要小心。

操作建議:

看好產業部分,電子股重心依舊擺在半導體族羣,尤其是隨着疫情逐步轉佳,經濟恢復成長,消費需求開始回升,再加上部分產業庫存偏低,因此全球晶片需求居高不下、供給缺貨的情形可能會延續到第二季,看好晶圓代工、IC封測、驅動IC、5G手機晶片、ABF載板等題材皆能受惠。

另一個可留意之題材爲電動車,雖然目前全球電動車市佔率仍低,但是節能環保議題日益受到重視,電動車未來趨勢明確,成長潛力龐大,相關零組件、車用被動元件等後續發展值得期待。傳產則延續先前看法,關注位階相對較低,但是需求因爲經濟轉佳而回升的報價上漲概念股,像是過年前修正過一波的航運族羣,由於全球貨運需求仍高,報價持續在高檔;另工業用紙、鋼鐵等族羣亦擁有需求拉擡獲利回升的利多。

相關資訊

- ▣ 操盤心法-CES新科技應用繽紛多彩 半導體受惠多

操盤心法-科技主流強勢領軍

操盤心法-科技主流強勢領軍 操盤心法-外資買盤加持 科技AI消費股續強

操盤心法-外資買盤加持 科技AI消費股續強- ▣ 操盤心法-財報季雜音多 科技股後市可期

操盤心法-大盤有前高壓力區 留意半導體AI生技股

操盤心法-大盤有前高壓力區 留意半導體AI生技股- ▣ AI半導體帶旺 科技股領軍上衝

- ▣ 操盤心法-技術面短打操作 持股水位不拉高

操盤心法-類股輪漲 航運、半導體息利雙收可期

操盤心法-類股輪漲 航運、半導體息利雙收可期 操盤心法-科技股訂單能見度佳 領軍臺股震盪走揚

操盤心法-科技股訂單能見度佳 領軍臺股震盪走揚 操盤心法-美股領頭 科技股將再現榮景

操盤心法-美股領頭 科技股將再現榮景- ▣ 半導體、科技股領軍強彈 美科技基金紅通通

操盤心法-類股輪動快速 大盤持續偏多

操盤心法-類股輪動快速 大盤持續偏多 操盤心法-短線整理,明年成長股持續震盪盤堅

操盤心法-短線整理,明年成長股持續震盪盤堅- ▣ 《金融》科技股調節 半導體長期看多

操盤心法-短線反彈、中期調整 偏向選股操作

操盤心法-短線反彈、中期調整 偏向選股操作 操盤心法-中期指標過熱 類股輪漲較有利後市

操盤心法-中期指標過熱 類股輪漲較有利後市 操盤心法-短線中小型股擔綱 光輝十月主流科技股接棒

操盤心法-短線中小型股擔綱 光輝十月主流科技股接棒 操盤心法-三大加碼關鍵:半導體、高股息、AI

操盤心法-三大加碼關鍵:半導體、高股息、AI 操盤心法-科技牛市再臨,低基期股輪動

操盤心法-科技牛市再臨,低基期股輪動 操盤心法-臺股短線逢回偏多

操盤心法-臺股短線逢回偏多- ▣ 半導體設備盤中領漲,中晶科技漲10%,半導體設備ETF(159516)漲1.7%

- 操盤心法-多頭格局持續 指數偏多+類股輪動

- 操盤心法-12月臺股偏多格局 個股持續輪動

- 操盤心法-短期跌深反彈 觀察強勢股續漲力道

- 操盤心法-愈跌愈買 美半導體股成散戶最愛

- 操盤心法-短線反彈、中期區間震盪 選股操作爲要

- 操盤心法-反彈未過高,盤勢持續整理

- 操盤心法-臺股萬五得而復失,留意短線過熱疑慮

- ▣ 操盤心法-短線謹慎操作,長線多頭可期待