5368億!又一個巨頭誕生了 今日暴漲超11%!

(原標題:5368億!又一個巨頭誕生了,今日暴漲超11%!相當於17個"榨菜茅臺"…)

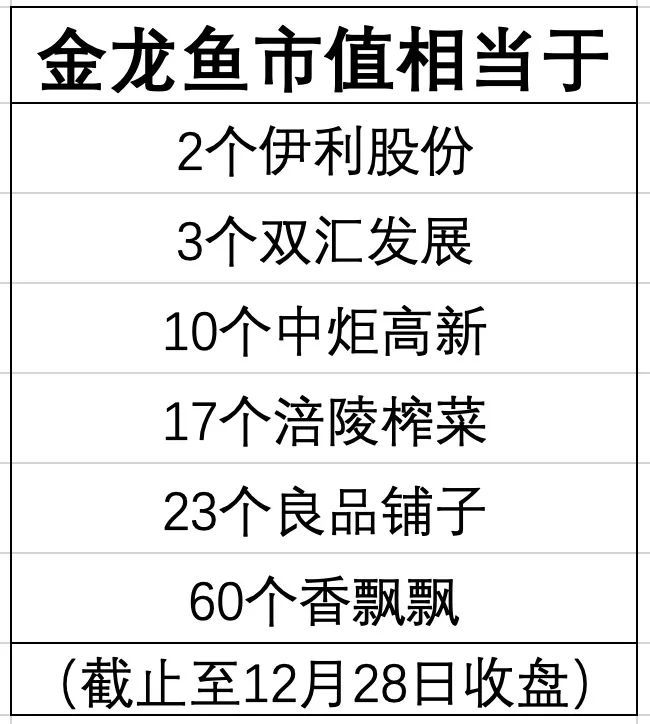

目前,金龍魚市值相當於2個伊利股份、3個雙匯發展、10箇中炬高新、17個涪陵榨菜、23個良品鋪子、60個香飄飄。

金龍魚市值突破5000億

今天,金龍魚大漲11.51%,股價創下新高。

上市一個半月左右,金龍魚的漲幅已達到285.29%。

目前,金龍魚市值已突破5000億,相當於2個伊利股份、3個雙匯發展、10箇中炬高新、17個涪陵榨菜。

除金龍魚外,食品飲料行業還有貴州茅臺、五糧液、海天味業市值超過5000億。

上市不到兩個月,金龍魚的市值已經突破邁瑞醫療,成爲創業板市值第二大的公司。

此前,金龍魚於10月15日正式登陸創業板,創下創業板史上最大IPO,募集金額高達139億。

據E公司此前報道,金龍魚是國內糧油領域的巨無霸,國內市佔率穩居第一,市場份額達到34%;第二名是中糧,第三名是魯花,後兩者合計份額還不到23%。

據華西證券研報,金龍魚是最早進入小包裝食用植物油行業的企業,多年來積攢了豐富的產品、品牌和渠道競爭力。根據尼爾森的數據,公司在小包裝食用植物油、包裝米和包裝麪粉行業市佔率均爲第一名,且市佔率遠超競爭對手,龍頭地位穩固。

納入MSCI後又被納入深股通後

北向資金“爆買”

11月,上市不足一個月的金龍魚倍納入MSCI中國A股在岸指數成分股

金龍魚11月15日在互動平臺表示,根據11月11日MSCI公佈的半年度評審結果,金龍魚被納入MSCI中國A股在岸指數成分股,對公司經營層面無影響。

不久後,金龍魚又於12月14日起被納入深股通名單。加入深股通名單後至今,金龍魚在兩週的時間裡大漲43%。

加入深港通以來,港資對金龍魚的持股一度達到192萬股,持股市值一度逼近1.6億。截止12月24日,港資對金龍魚的持股依然接近60萬股,持股市值超5000萬。

年底有提價預期

年底消費品的提價預期也使得市場對金龍魚的信心增強。

11月中旬,金龍魚在互動平臺表示,近期受到原材料價格上漲的影響,公司部分產品價格有一定程度的提升,但主要滿足居民家庭消費的民生類產品,在行情沒有巨大變動的情況下,我們儘可能會維持較爲穩定的價格。

光大證券在12月中旬發佈的研報中稱,今年下半年以來,CBOT大豆價格持續上升,截至12月15日累計上漲34.2%,市場對公司的提價預期有所強化。我們以2019年收入進行拆分,估算食用油佔廚房食品收入約75%,以食用油價格爲敏感性變量進行估算,假設其他條件保持不變,食用油單價每提升1%/2%,歸母淨利潤或將增長13.7%/27.4%,公司業績具備由提價帶來的淨利潤彈性。

進軍醬油行業

暫無超越海天的計劃

近期,金龍魚也進入了醬油行業。

金龍魚在回答投資者提問時表示,公司近期才進入醬油行業,業務進展良好。我們在調味品上並沒有要超過海天味業的計劃,但是相信公司的優質產品可以在調味品市場上佔據一席之地。

金龍魚還曾表示,公司將積極利用現有成功品牌及銷售網絡推出包括醬油和醋在內的調味品產品,我們有信心在調味品領域取得成功。據悉,“丸莊”和“樑汾”分別是金龍魚醬油和醋產品的專業品牌,在產品標籤上標註了“金龍魚”作爲背書品牌。

金龍魚還提到,公司暫無生產醬香型豆腐乳、豆瓣醬的計劃,暫無計劃生產金龍酒產品,暫無計劃開拓火腿腸業務,暫無計劃投資餅乾行業。

多家券商看好

金龍魚上市不到兩個月,已有多家券商發佈研報表示看好其未來表現。

華西證券在研報中稱,隨着餐飲渠道和零售渠道的快速發展,公司廚房食品收入大幅增長。同時,隨着非洲豬瘟影響的逐漸減弱,公司飼料原料銷售逐漸恢復,因此公司整體收入和利潤均保持良好的發展。

華西證券認爲,“公司在糧油行業規模超千億,龍頭地位穩固。我們看好公司未來在廚房食品行業的拓展,預計到2022年廚房食品收入佔比將達到58%,並帶動公司整體盈利能力的提升。”

光大證券認爲,米麪油市場規模廣闊,公司市佔率仍有提升空間。2019年,公司在包裝米麪油的市場份額均排名第一,從行業整體來看,公司食用油的市場率約20%,若僅看包裝食用油,公司市佔率約40%;大米整體市場規模1.5億噸,公司佔4%+;麪粉整體市場規模1億噸,公司佔1%+。米麪油市場容量大,公司市佔率仍有提升空間。從具體方式看,渠道下沉是途徑之一目前公司縣級市場覆蓋率約95%+,目標做到100%覆蓋,在沿海地區已下沉至鄉鎮級別,但中西部地區下沉程度還不夠深,公司將積極利用經銷網絡、電商生鮮等進行渠道下沉,期待實現突破。

中泰證券認爲,金龍魚是中國糧油行業巨頭,30餘年構建渠道及品牌壁壘。公司未來核心看點一是糧油麪米產品結構升級,推動中小包裝佔比提升;二是公司發力調味品、酵母品類擴張,在價格帶上與海天等龍頭形成錯位競爭下,打開收入及利潤增長空間。在渠道下沉+品類擴張雙驅動下,看好公司未來3年收入增速10%+,淨利率穩步提升,利潤彈性逐漸釋放。

編輯:小茉

相關資訊

聰明錢突然暴力抄底20億!家電又火了 誕生6000億巨頭

聰明錢突然暴力抄底20億!家電又火了 誕生6000億巨頭 雙11家電徹底火了!股價又暴漲 月內猛升2000個億

雙11家電徹底火了!股價又暴漲 月內猛升2000個億 李嘉誠又笑了!一上市就暴漲超110% 市值一度超700億

李嘉誠又笑了!一上市就暴漲超110% 市值一度超700億 高瓴資本賺翻了!兩大巨頭一天市值暴漲1100億

高瓴資本賺翻了!兩大巨頭一天市值暴漲1100億- ▣ 轟50+10+5!又一個哈登誕生了,勇士腸子悔青,白給的超巨不要啊

- ▣ 4000億市值國資出手併購!又一鋰鹽“巨無霸”要誕生了?

- ▣ 一夜爆火,又一個新頂流誕生了

又有一批土豪誕生了!田心村今日拆遷動工

又有一批土豪誕生了!田心村今日拆遷動工 白酒榨菜們又火了 更有巨頭暴漲!A股反彈來了?

白酒榨菜們又火了 更有巨頭暴漲!A股反彈來了?- ▣ 又暴雷,人去樓空!花1000萬收購行業巨頭,今負債56億,徹底涼了

阿里出手!700億巨頭漲30% 又一商業帝國

阿里出手!700億巨頭漲30% 又一商業帝國 2000億礦業巨頭擬推1億股激勵計劃 今年股價暴漲逾80%

2000億礦業巨頭擬推1億股激勵計劃 今年股價暴漲逾80%- ▣ 全球第四,國內第二!中國又一汽車巨頭誕生

業績太牛了!拼多多暴漲超20%,黃崢身家暴漲600個億!

業績太牛了!拼多多暴漲超20%,黃崢身家暴漲600個億!- ▣ 狂轟80+30+18!NBA又誕生一組超級三巨頭,攻防兼備,劍指總冠軍

4600億新能源車巨頭賣爆 股價近3個月已暴漲80%

4600億新能源車巨頭賣爆 股價近3個月已暴漲80%- ▣ 48億人次也暴雷?又一文旅巨頭閃崩,5年燒光32億!有人鉅虧180億

- ▣ 深夜,納指暴漲!AI巨頭崩了

- ▣ 快訊/海神成今年第一個強臺!超巨暴風圈「加速衝日韓」

- ▣ 2場輸69分!四巨頭全報銷,又一個快船誕生,倫納德要感謝哈登啊

比特幣又大面積爆倉了!日內一度大漲15% 空頭損失超6億美元

比特幣又大面積爆倉了!日內一度大漲15% 空頭損失超6億美元- ▣ 年入1222億!又一運動巨頭狂漲價,中產和“窮鬼”,迪卡儂都要了

- 又一個等待10年!《食人巨鷹TRICO》今日上市

- 5億變400億,高瓴又賺大錢,牙科龍頭上市首日暴漲140%

- 800億巨頭爆雷跌停!鋰電股漲停潮:萬億巨頭來了

- 發生了什麼?千億鋰電巨頭跌停,芯片龍頭暴跌12%

- 千億巨頭即將誕生?潮玩行業增速超芯(附A股名單)

- 被罰超40億元! 5萬億巨頭認栽 發生了啥?

- 7-11競爭對手上市,一個新億萬富豪即將誕生