房車市場快速升溫,“長三角”成產銷重地

在美國、歐洲等地,房車早已是人們休閒旅遊甚至日常生活中的一部分。而在中國,房車產業和房車旅遊還處於起步階段。自2001年我國自主研發生產的第一輛房車下線,經過20年的發展歷程,目前我國房車保有量已超過10萬輛。雖然如今房車在國內仍是小衆市場,但近年來發展勢頭迅猛。近日,中國汽車流通協會發布了我國旅居車(房車)行業2020年度銷售數據,從中可以看出房車市場的總體走勢、產品結構和主要市場。

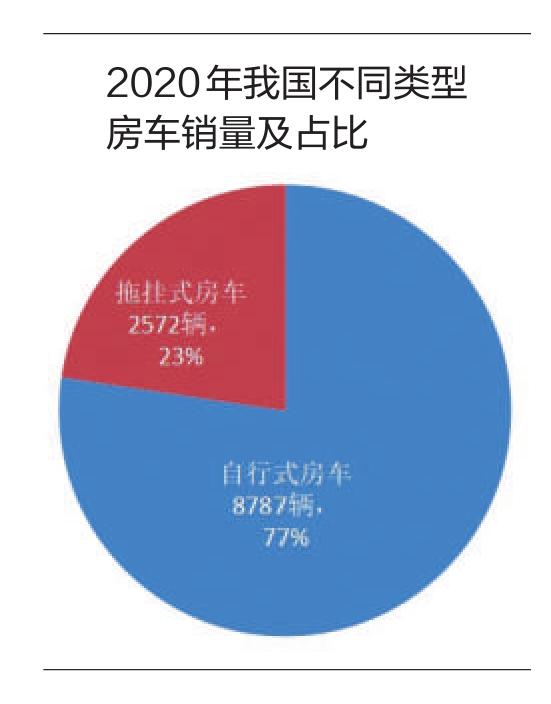

?自行式房車佔主導

數據顯示,2020年我國房車總銷量爲11359輛。其中,自行式房車8787輛,佔77%的比重;拖掛式房車2572輛,佔比23%。另外,二手房車交易1217輛。

需要指出的是,在美國、加拿大、澳大利亞等房車市場較爲成熟的國家,拖掛式房車佔總銷量的90%左右,且這些國家的房車保有量達到4輛/千人。而在中國,由於拖掛式房車受到牽引車型政策、旅居車位等條件限制,所以自行式房車占主導地位,本文也主要以分析自行式房車爲主。

2020年自行式房車銷量前高後低

從自行式房車近年的銷量數據來看,2017年爲4541輛,2018年爲7374輛,同比增長62%;2019年爲9177輛,同比增長24%。照此趨勢,2020年銷量本有可能破萬輛。但受到疫情衝擊,2020年上半年房車市場低迷,自行式房車銷量同比下滑34%,隨着疫情得到控制,下半年市場回暖,呈現30%的高增長,全年銷量微降4%。

雖然近兩年房車發展勢頭較猛,但與發達國家相比,我國消費者對房車產品還比較陌生,房車露營意識以及房車廣泛用途有待培育,且房車售價相對較高,不少消費者認爲房車是高端消費人羣的奢侈品。同時,目前我國房車配套基礎設施還不夠完善,露營地供不應求、電力系統匱乏、停車難等都是阻礙房車產業發展的重要因素。此外,國內關於房車上牌上路的相關法律法規尚不完善,各地方執法部門採取的標準不一,尤其是拖掛式房車的上牌上路問題讓不少消費者感到頭疼。

爲了推動房車產業發展,國家出臺了不少政策。例如,2017年國務院印發的《“十三五”現代綜合交通運輸體系發展規劃》提出,大力發展自駕車、房車營地,鼓勵規劃建設一批航空飛行營地、汽車綜合營地、山地戶外營地和徒步騎行服務站。房車旅遊正成爲我國旅遊產業的新興業態,2018年文化和旅遊部等17部門印發了《關於促進鄉村旅遊可持續發展的指導意見》,提出引導自駕車房車營地、交通驛站建設向特色村鎮、風景廊道等重要節點延伸布點。

C型房車漸成市場主流

在政策和市場雙驅動下,中國房車市場發展較快。那麼,在實際生活中,消費者更願意選擇什麼樣的房車?

中國汽車流通協會汽車俱樂部分會秘書長張士立指出,受政策影響,我國房車車型仍將以自行式爲主,主要包括A型自行、B型輕客、C型頭鋪三種,其中C型房車是主流車型。

A型房車俗稱“大巴房車”,車長8~15米,牀位一般有8個左右,車內空間大且豪華舒適、配置齊全,但價格昂貴,普遍在百萬元以上,而且對路況和駕駛技能要求高,燃油經濟性差。B型房車俗稱“MPV房車”,車長4~6米,牀位有2~3個,整體小巧靈活,方便停放,可日常使用,但車內空間較小,設施相對簡陋。相比之下,C型房車集合了A型和B型車的優點,車長5~9米,牀位有4~6個,兼具舒適與靈巧,功能齊全,經濟實用。

銷量數據也印證了這一點。多年來,A型房車的銷量一直較低;在2019年之前,B型房車的銷量高於C型;隨着消費升級,C型房車開始逆襲,2019年銷量與B型房車基本持平,2020年銷量達到5621輛,已成主流。

另外,由於駕照的影響,絕大多數消費者選擇的是6米以下的房車,以實現較好的駕駛安全性和駕照通用性。例如,2020年6米以下自行式房車銷量爲8709輛,佔比高達99%;2017~2019年這一比例同樣是99%。

目前,房車產業發展的區域特徵較明顯,長三角地區是主要銷售區域。在各省(市)中,江蘇省銷量最高,達到1264輛,遙遙領先其他地區;浙江省和山東省的銷量都在600輛以上,遼寧省和河南省也超過了500輛,廣東、四川、河北、上海的銷量在400輛以上,其他地區的房車市場還有待着力發展和重點開發。從城市看,長三角地區的上海市、蘇州市、杭州市、南京市、揚州市、常州市等銷量表現較好。一方面,這些城市環境較好,都是熱門的旅遊城市,再加上地方經濟發展較好,居民消費能力較強;另一方面,當地政府對旅遊業較爲重視,大力建設房車露營基地,配套基礎設施較爲健全。

從產品和生產廠家來看,銷量較高的地區產品供給也相對豐富,地產車的區域優勢明顯,比如江蘇衛航、浙江戴德隆翠汽車、山東巨威汽車、湖北合力等廠商在當地的市場份額相對偏高。當然,實力強勁的企業並不受地域限制,例如宇通客車銷量不僅在河南省的房車市場位居榜首,還在浙江省、廣東省、四川省、河北省等市場名列第一。宇通房車業務相關負責人在接受《中國汽車報》採訪時透露,2020年宇通房車銷量約爲1800輛。上汽大通也一樣,除了在上海市、江蘇省銷量領先外,還在廣東省、四川省等地佔據較爲靠前的位置。

如果以底盤爲標準統計銷量,2020年南汽依維柯和上汽大通分別以3895輛和2363輛奪得冠亞軍,遠遠領先於其他企業;江鈴汽車以973輛位居第三,發展較快。值得注意的是,在中國汽車流通協會發布的自行式房車企業銷量排行榜中,並沒有出現宇通的名字。對此,張士立告訴記者,協會方面是以底盤爲標準來統計銷量。“因爲底盤有車架號,由此可知銷售到了哪裡、在哪裡上牌,所以基於此進行統計。”張士力表示,還有一些拖掛式房車採用的是國外底盤,這方面銷量會由相關企業上報至協會,至於一些停靠在營地未上牌、上路的房車,則暫時未統計在內,協會方面計劃將來增加相應數據指標進行同步統計。

自駕遊、自由行等旅遊方式的興起,帶動了房車產業的發展,房車生產企業大量涌現,營地建設數量也有較快增長。未來,完善房車產、供、銷體系的建設,增加房車產品曝光度,爲消費者提供更多的試駕和體驗機會,逐步完善房車出行的配套設施和相關服務,將是房車市場實現可持續發展的核心驅動力。

(本版圖表數據源自中國汽車流通協會)

相關資訊

- ▣ 新能源汽車銷量快速提升 二三線城市將成增量市場

- ▣ 全球電動汽車市場快速增長 中國成銷量增長主要市場

- ▣ 多地房地產市場成交量加快回升 新房復甦好於二手房

- ▣ 嚴躍進:房地產重磅組合拳,有利於四季度市場升溫

- ▣ 政策博弈窗口期臨近!房地產板塊近期快速升溫

- ▣ 簡評:北京二手房成交快速升溫

樓市大風雲!多地房地產:國慶市場回暖,銷量增長,什麼重要信號

樓市大風雲!多地房地產:國慶市場回暖,銷量增長,什麼重要信號 房市升溫 房貸成長勝土建融

房市升溫 房貸成長勝土建融- ▣ 房地產市場穩步回升

- ▣ 兵團汽車消費市場加速升溫

- ▣ 房地產市場活躍度提升

- ▣ 50多個城市出臺本地房地產市場優化政策,多地商品房銷量增長

- ▣ 重慶永川區:舉辦2024年房地產市場促銷活動

成交量增逾10趴 年前房市加速升溫

成交量增逾10趴 年前房市加速升溫- ▣ 《產業》AI需求飆升 記憶體爲IDM市場成長要角

歐美市場升溫 工研院:2015工具機產值微成長

歐美市場升溫 工研院:2015工具機產值微成長- ▣ 樓市新機遇!房地產市場迅速回暖,新房成交環比上漲12.39%

- ▣ 大連市房地產市場活躍度攀升

- ▣ 疫後新車銷量連三升 國產車7月市佔率衝破六成

- ▣ 多地“上新”房地產利好政策 樓市升溫持續

上半年陸房地產「市場成交乏力」 各物業銷售面積均呈負增長

上半年陸房地產「市場成交乏力」 各物業銷售面積均呈負增長- ▣ 住建部:50多個城市出臺本地房地產市場優化政策 多地商品房銷量增長

- ▣ 房地產市場的“長短”之治

- ▣ 《QQ飛車》皇族LV7正式登場 皇族成長值快速升級

- ▣ 《傳產》脫北潮加溫房市 桃園這三區人口成長最多

- ▣ 長春市將啓動房地產促銷月活動

3月雙北房市成長3成 Q2可望續升溫

3月雙北房市成長3成 Q2可望續升溫- ▣ 年中土地交易升溫 長三角土拍頻現高溢價

- ▣ 上半年房地產代建新簽約規模小幅增長 二線城市及長三角區域成熱點