3天漲130%卻遭清倉式減持!史上最難中籤轉債戲份足

(原標題:三天大漲130%,卻遭股東清倉式減持!“史上最難中籤”轉債戲份很足)

三天,暴漲130%;三天,被股東“清倉”。

史上最難中籤的樂歌轉債,上市後無懸念大漲——三天累計漲130%,轉股溢價率飆升至200%以上。

就在樂歌轉債大漲之時,參與配售的大股東和一致行動人也積極套現,三天就“清倉”。

事實上,轉債上市股東火速減持並非個案,其對轉債價格的影響和合規性也存在爭議。而在當前轉債市場炒作氣氛升溫的背景下,轉債投資者需防範價格虛高風險。

上市三天大漲130%

樂歌轉債於11月10日上市,當天開盤漲30%,被臨時停牌至收盤前三分鐘,成爲深交所實施轉債交易“新規”後,首隻 “試水”的轉債。

11日,樂歌轉債繼續大漲,盤初漲20%觸發“熔斷”,復牌後一度漲近30%。當日,樂歌轉債收漲近19%。

12日,樂歌轉債盤初短暫翻綠,日內先後因漲幅超(含)20%、30%兩次觸發“熔斷”,尾盤復牌後繼續上漲,當日收漲46.50%,報230元。

至此,樂歌轉債在上市三日內累計上漲130%。

事實上,樂歌轉債的“火爆”早有預兆:樂歌轉債於10月21日發行,網上中籤率低至0.0002%,僅百萬分之二,成爲有史以來網上申購中籤率最低的轉債。

轉債炒作再現

雖然中籤率創新低且近來新債上市大漲已成 “慣例”,但樂歌轉債還是顯得有點過火。一大原因在於,樂歌轉債大漲同時,樂歌股份卻在下跌。毫無意外,樂歌轉債轉股溢價率節節攀升。從換手率也可以看出,交易明顯過熱。事實上,樂歌轉債發行量僅1.42億元,是典型的小盤債,容易被作爲炒作標的。

樂歌股份本週以來持續下跌

來源:Wind

樂歌轉債上市以來轉股溢價率、換手率變化

來源:Wind

樂歌股份主營人體工學產品。防疫背景下,“宅經濟”大火,樂歌股份生產的電腦支架、升降桌等居家辦公用品銷量大增。公司第三季度報告顯示,前三季度,樂歌股份銷售收入達12.19億元,同比增長73.05%;歸屬於上市公司股東的淨利潤1.61億元,同比增長320.08%。

據樂歌轉債募集說明書,本次募集資金擬用於生產線技改、越南生產基地擴產以及補充流動資金。

樂歌股份在二三季度也曾大漲。4月底,樂歌股份開始發力,10月下旬觸及高點,5個多月漲近500%。10月底大跌後,11月初反彈乏力,本週以來繼續下跌。

不僅是樂歌轉債,近日A股走勢低迷,轉債炒作重新升溫。13日,轉債臨時停牌公告再度“承包”了交易所公告頁面,其中不少轉債都是上一輪炒作中的“老面孔”,投資者需注意風險。

來源:深交所

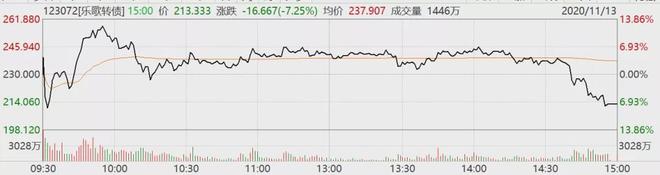

就在轉債炒作苗頭重現之時,連漲三天的樂歌轉債終於“支撐不住”,13日跌逾7%。

來源:Wind

三天“清倉式”減持

樂歌轉債在配售時也獲得大股東青睞。公司公告顯示,樂歌股份實際控制人項樂宏、姜藝及其一致行動人寧波麗晶電子集團有限公司(以下簡稱“麗晶電子”)、麗晶(香港)國際有限公司(以下簡稱“麗晶國際”)、寧波聚才投資有限公司(以下簡稱“聚才投資”)共計配售樂歌轉債896,584張,佔本次發行總量的63.14%。

來源:公司公告

樂歌轉債三天大漲130%,樂歌股東也三天“清倉式”減持轉債。11月13日晚間,樂歌股份發佈公告稱,公司實際控制人姜藝及其一致行動人減持其所持有的樂歌轉債共計302,022張,佔本次發行總量的21.27%。本次減持完成後,公司實際控制人項樂宏、姜藝及其一致行動人麗晶電子、麗晶國際、聚才投資不再持有“樂歌轉債”。

來源:公司公告

減持進程來看,聚財投資分別在11日、12日減持9.86%、0.51%(減持數量佔發行總量比例,下同)的轉債;麗晶電子在12日減持完手中轉債;股東姜藝分別在11日、12日、13日減持1.20%、2.11%、0.05%的轉債;麗晶國際於13日減持完持有的21.21%的樂歌轉債。

事實上,大股東參與轉債配售後“火速”減持,並不鮮見。11月上市的鴻路轉債、東纜轉債、金諾轉債、鵬輝轉債、弘信轉債、大參轉債,均發佈過股東減持轉債的公告。

與減持股票通常會衝擊股價相比,控股股東減持可轉債是否爲利空還存在着爭議。有觀點認爲,股東憑藉優先配售權參與“打新盛宴”無可厚非,況且減持轉債也不影響股東持股比例。但也有投資者表示,大股東配售額往往較大,上市就減持會衝擊轉債價格,對中小投資者不利。

還存在爭議的是,控股股東剛上市就大幅減持可轉債是否違反新《證券法》。

新《證券法》規定:“上市公司、股票在國務院批准的其他全國性證券交易場所交易的公司持有百分之五以上股份的股東、董事、監事、高級管理人員,將其持有的該公司的股票或者其他具有股權性質的證券在買入後六個月內賣出,或者在賣出後六個月內又買入,由此所得收益歸該公司所有,公司董事會應當收回其所得收益。”

爭議的焦點在於,可轉債是否屬於“其他具有股權性質的證券”。業內人士表示,可轉債是否屬於“具有股權性質的證券”尚有爭議。有觀點認爲,可轉債自帶認股權,應該納入;但也有觀點認爲,可轉債在進入轉股期之前,認股權並未生效,此時應該算作債券。目前該問題尚在探討之中。

就樂歌轉債而言,無論股東減持是否構成衝擊,其轉債價格已經虛高,投資者需謹防風險。

相關資訊

這個品種太瘋狂!3天大漲130% 股東卻清倉式減持

這個品種太瘋狂!3天大漲130% 股東卻清倉式減持- ▣ 樂歌轉債暴漲113%實控人清倉減持

- ▣ 京東遭沃爾瑪“清倉式”減持

上市僅4天、暴漲113%"最牛轉債"被清倉 投資者炸鍋

上市僅4天、暴漲113%"最牛轉債"被清倉 投資者炸鍋- ▣ 賽諾醫療遭“清倉式”減持背後

- ▣ 朗姿股份連環崩:老父親清倉式減持

- ▣ 中金公司:股東海爾金盈擬清倉式減持2.1964%股份

又一私募遭國資股東清倉式減持 入股4年"平價轉讓"

又一私募遭國資股東清倉式減持 入股4年"平價轉讓" 10倍牛股跌停!股東欲清倉式減持 機構卻逆勢抄底

10倍牛股跌停!股東欲清倉式減持 機構卻逆勢抄底- ▣ 圓通速遞:持股0.62%股東上海圓鼎擬清倉式減持

大股東"清倉式減持" 10倍大牛股朗姿股份再度跌停

大股東"清倉式減持" 10倍大牛股朗姿股份再度跌停- ▣ 中國人壽擬清倉式減持 杭州銀行收跌3.92%

- ▣ 持股11年雷諾出清戴姆勒股份 減少債務、加速轉型

- ▣ 耐心資本持倉逼近歷史峰值,高頻減持式微

- ▣ 飛行汽車概念股拉響套現警笛!金盾股份高管擬清倉式減持 本月漲幅已超200%

- ▣ 小熊電器:股東泰牛1號擬最高清倉減持1.2%公司股份

- ▣ 山外山股東華蓋信誠擬清倉式減持

又見券商股遭清倉減持!年內已有11家預告減持

又見券商股遭清倉減持!年內已有11家預告減持- ▣ 中金公司盤中破發 第三大股東清倉式減持套現30億

- ▣ 多家明星公司披露減持進展 有公司股東擬“清倉式”減持

- ▣ 中國又減持227億美債!美聯儲戲耍全球,中國鎖倉,日本英國供血

陸AI晶片巨頭連遭清倉式套現 董事長自願承諾不減持

陸AI晶片巨頭連遭清倉式套現 董事長自願承諾不減持- ▣ 股東擬清倉式減持,股價一度跌超4.7%!中金公司迴應

- ▣ 兩大私募基金“清倉式”減持貴州茅臺?合計至少減持525萬股

- ▣ 清倉式減持屢現 創投資本兌現意願強烈

- ▣ 多家明星公司披露:有股東擬“清倉式”減持

- ▣ 三隻松鼠業績翻身,卻留不住清倉減持的股東……

- ▣ 天擎掛牌首日最高飆漲逾130% 中籤投資人笑納3.7萬元

- 中證轉債指數五月放量上漲3.18% 3只可轉債期間累計漲幅超50%!