退休理財術-善用四大步驟 女性安享退休夢

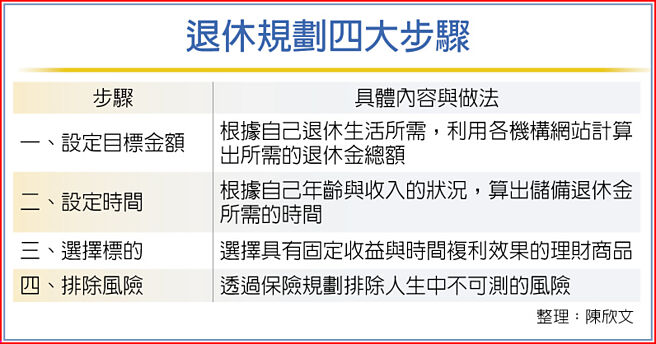

退休規劃四大步驟

華人社會中,婦女普遍承受較多的家庭責任,如果是職業婦女、三明治媽媽,肩上壓力更是沉重。女性平均壽命較男性長,薪資水平與勞動參與率卻比男性低,若沒有預先擬定退休財務計劃,未來老年生活勢必面臨老病窮的慘況。保經業者提供新時代女性規劃退休的四大步驟,建議透過退休所需金額、儲備退休金所需時間、選擇適合理財商品加上轉嫁風險給保險公司等過程,一步一步建構起完整的退休計劃。

依據行政院主計總處2022年工業與服務業受僱男女薪資統計,我國女性平均每人每月總薪資約爲51,636元、男性爲63,219元,薪資差距爲18.32%;另外,「經濟部性別平等推動計劃」內容有提到,2020年女性平均勞動力參與率較男性低15.83%,且隨年齡增加而急速下降,55歲以上甚至跌至5成以下。相較於歐美、日本、南韓中高齡女性皆在6成以上,顯示我國女性勞動力早退情形,不符合當前延後退休的國際趨勢。

依照勞動部2020年育嬰留職停薪期滿復職關懷調查,女性因「家庭因素自願離開職場」佔35.8%,較男性12.4%高出23.4%,顯見家庭育兒負擔仍以女性爲主。在少子化、高齡化的趨勢下,現代女性除了照顧家庭,規劃自己的退休生活更刻不容緩,保經業者建議女性們及早準備退休所需,才能讓自己的老年富裕又有尊嚴。

永達保經指出,儲備退休金要有計劃表,運用「總量」的概念,依據自身財務能力「量力而爲」,一步步達標。首先,設定一個退休金儲備的目標金額;第二步,按照年齡與收入狀態,設定規劃的時間表;第三步,挑選確定且具備時間複利的工具;第四步,將儲備過程中的風險轉嫁給保險公司。

專家指出,目前許多金融機構與政府單位都有提供退休理財的相關統計與資訊,甚至提供退休金缺口的試算工具,建議民衆可以透過這些管道去算出自己的退休金缺口,及早進入累積退休金的階段。

永達保經指出,能夠同時滿足達到上述四大步驟的工具,即爲「利變增額終身壽險」。「利變增額終身壽險」不僅具備壽險保障,繳費期滿保單價值隨時間複利增值,同時可附加附約,兼顧準備過程中的疾病與意外等風險,還享有保險金給付的選擇權,期滿可轉投年金險,打造退休現金流,如若身故則可選擇以分期定額的方式給付給指定受益人。

另外,規劃「利變增額終身壽險」,愈年輕啓動愈能降低儲備壓力,同時能享受的時間複利效益也愈龐大,透過保險契約的約束力,可以有紀律地依照時間表「專款專用」達到設定目標,享有「有錢、有尊嚴、富養自己」的老年生活。

相關資訊

退休理財術-利變型保險 四步驟享樂退生活

退休理財術-利變型保險 四步驟享樂退生活 退休理財術-亨利族善用複利優勢 享受退休不是夢

退休理財術-亨利族善用複利優勢 享受退休不是夢 退休理財術-退休壓力值 女性>男性

退休理財術-退休壓力值 女性>男性 退休理財術-善用鐵飯碗 教師族羣享樂退

退休理財術-善用鐵飯碗 教師族羣享樂退- ▣ 退休理財術-薪世代善用兩保單 打造退休安全網

退休理財術-善用YES策略 趁早存退休金

退休理財術-善用YES策略 趁早存退休金 退休理財術-退休超前部署 享受樂退安穩生活

退休理財術-退休超前部署 享受樂退安穩生活 退休理財術-善用年終添保障 提早規劃享樂退

退休理財術-善用年終添保障 提早規劃享樂退- ▣ 退休理財術-60歲退休不是夢 靠三招享晚美人生

退休理財術-善用兩心法 小額簡單存退休金

退休理財術-善用兩心法 小額簡單存退休金 退休理財術-三大利器 退休老本不用愁

退休理財術-三大利器 退休老本不用愁 退休理財術-年輕人善用年金險 退休輕鬆不躺平

退休理財術-年輕人善用年金險 退休輕鬆不躺平 退休理財術-保障+投資 退休好安逸

退休理財術-保障+投資 退休好安逸 退休理財術-女性這三因素 準備退休金挑戰多

退休理財術-女性這三因素 準備退休金挑戰多 退休理財術-三核心規畫 退休才安心

退休理財術-三核心規畫 退休才安心 退休理財術-退休金運用 你規劃了嗎?

退休理財術-退休金運用 你規劃了嗎?- ▣ 退休理財術-善用安養信託 迎戰高齡化社會

退休理財術-女性享受單身 三險種打造靠山

退休理財術-女性享受單身 三險種打造靠山 退休理財術-防子孫寄生 上流世代退休術 善用分期定額給付

退休理財術-防子孫寄生 上流世代退休術 善用分期定額給付- 退休理財術-職場新鮮人薪情差 用保險享受大樂退

- 退休理財術-薪資落後男性14% 女性更需理財

- ▣ 退休理財術-金兔年理財 掌握四大要訣

- 退休理財術-退休理財三部曲 分階規劃效益大

- 退休理財術-退休前積極累積 退休後穩健管理

- 退休理財術-用基金存老本 謹記四大金律

- 退休理財術-高資族退休準備 資產移轉有撇步

- 退休理財術-股二債八抗波動 準退休族安心樂退

- 退休理財術-規劃退休理財 要跟着趨勢走

- 退休理財術-迎人生幸福下半場 可善用安養信託