退休理財術-年輕人善用年金險 退休輕鬆不躺平

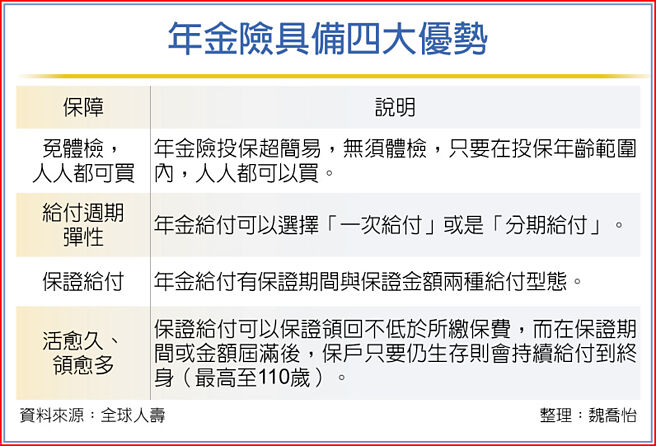

年金險具備四大優勢

臺灣薪資調整幅度趕不上物價上漲的速度,甚至影響到未來退休金的規畫。壽險業者建議,規畫退休要趁早,青年族羣可以善用「年金險」,打造退休後穩定的現金流,亦能趨避將來可能發生的長壽風險,讓自己的人生下半場輕鬆不躺平。

根據主計總處統計,今年前四月全體受僱員工經常性薪資平均爲4萬5,306元,年增2.27%。但剔除物價因素後,前四月實質經常性薪資年減0.16%,再攤開勞保局統計資料顯示,截至去年12月底,共有159萬7,562人在領取老年年金給付,平均月領金額爲1萬8,294元。

全球人壽表示,目前市場上年金險主要分成三種,即期年金、遞延年金、變額年金。其中即期年金,是指保戶一次繳交一整筆的保險費後,即可分期請領年金,像是每月、每季、每半年,或每年請領一次。這種即繳即領的特性,適合屆齡退休,或手上已有一筆退休資金的人,投保後可依照自己的需求選擇月領或年領的請領頻率,藉此幫自己開啓固定的退休金流。

遞延年金則是透過一次一整筆資金或者多次繳費方式,經過一定的年金累積期間後,才能開始轉爲年金給付。年金累積期間通常要六年或以上,適合中壯年的族羣,在一次或多次繳交保險費後,透過累積期間的複利效果把資金變大,進而提高退休後的年金金額。

變額年金是投資型保單的一種,會依照所連結的投資標的之投資績效來決定資產增值的空間,因此不一定保本。相較於前兩者來說風險較大,也有機會取得較高的投資成果。因此較適合年輕族羣,或是風險承受度較高,且已經做好基本退休規畫,想要透過參與投資市場的方式,追求累積更多退休資產的人。

全球人壽指出,年金險具備四大優勢,一是「免體檢,人人都可買」,投保壽險或是醫療險之前,通常會需要健康告知或是體檢,而年金險投保超簡易,無須體檢,只要在投保年齡範圍內,人人都可以買。

二是「給付週期彈性」,年金給付可以選擇「一次給付」或是「分期給付」。「分期給付」可依照自己的需求選擇年金給付週期,如每年領、每半年領、每季領,甚至每月領,可以打造出最適合自己的終身收入帳戶。

三是「保證給付」,年金給付有保證期間與保證金額兩種給付型態。保證期間是指,不論被保險人是否身故,在保證期間保險公司都會持續給付至期滿爲止;保證金額則是不論被保險人是否身故,保險公司會持續給付至約定金額爲止。不管是上述哪一種給付型態,都具有「保證還本」的優點。然而並不是每一個年金險都具有這項特點,在選擇時要特別注意。

四是「活愈久、領愈多」,保證給付可以保證領回不低於所繳保費,而在保證期間或金額屆滿後,保戶只要仍生存則會持續給付到終身(最高至110歲),活愈久、領愈多,安心坐領終身俸。

相關資訊

退休理財術-財務教戰守則 輕鬆掌握退休規劃

退休理財術-財務教戰守則 輕鬆掌握退休規劃- ▣ 退休理財術-準退休族存退休金 更要無債一身輕

退休理財術-善用YES策略 趁早存退休金

退休理財術-善用YES策略 趁早存退休金 退休理財術-年輕時存月配ETF 退休月增3萬非難事

退休理財術-年輕時存月配ETF 退休月增3萬非難事 退休理財術-善用兩心法 小額簡單存退休金

退休理財術-善用兩心法 小額簡單存退休金 退休理財術-趁年輕備妥2帳戶 不當下流老人

退休理財術-趁年輕備妥2帳戶 不當下流老人- ▣ 小資理財4原則 輕鬆存千萬退休金

退休理財術-用基金存退休金 兩不一要需謹記

退休理財術-用基金存退休金 兩不一要需謹記 退休理財術-退休金運用 你規劃了嗎?

退休理財術-退休金運用 你規劃了嗎? 退休理財術-善用年終添保障 提早規劃享樂退

退休理財術-善用年終添保障 提早規劃享樂退 退休理財術-善用四大步驟 女性安享退休夢

退休理財術-善用四大步驟 女性安享退休夢 退休理財術-亨利族善用複利優勢 享受退休不是夢

退休理財術-亨利族善用複利優勢 享受退休不是夢 退休理財術-自提勞退金恐不夠 退休理財漸形重要

退休理財術-自提勞退金恐不夠 退休理財漸形重要 退休理財術-三大利器 退休老本不用愁

退休理財術-三大利器 退休老本不用愁- ▣ 退休理財術-薪世代善用兩保單 打造退休安全網

變額年金險加月配息基金 讓保戶輕鬆存退休金

變額年金險加月配息基金 讓保戶輕鬆存退休金- ▣ 退休理財年輕化 投資佈局更積極

善用增額保險 退休理財沒煩惱

善用增額保險 退休理財沒煩惱 退休理財術-青年就職趁早規劃 分階段存退休金

退休理財術-青年就職趁早規劃 分階段存退休金 退休理財術-國人退休 最怕不健康、錢不夠

退休理財術-國人退休 最怕不健康、錢不夠- ▣ 青壯年規劃退休 善用變額年金險

- 退休理財術-善用鐵飯碗 教師族羣享樂退

- ▣ 退休理財要趁早! 壽險業建議:年輕時可壽險搭配醫療險

- 懶人退休規劃法!組合基金輕鬆買 坐等月領退休金

- 退休金DIY/用年金險存退休金 解決長壽風險

- ▣ 退休理財術-金兔年理財 掌握四大要訣

- 退休理財術-開始存退休金 三大法則不可不知

- 退休理財術-臺灣人口生不如死 退休理財成必修課

- 退休理財術-投資金融債基金 幫退休鍍金