李奇霖:"通脹交易"暫歇 市場已經開始交易通縮了

當分析師和媒體同志們還在討論“通脹”和“滯脹”的時候,市場已經開始在交易通縮了:

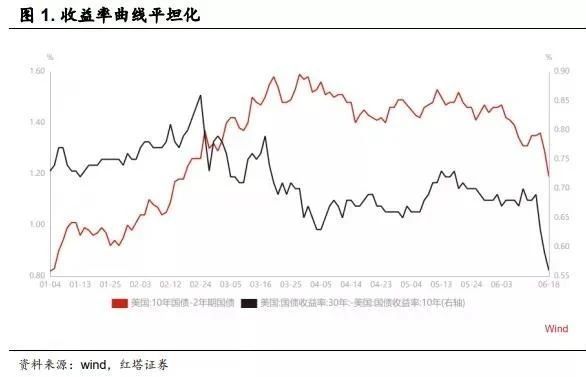

1、近期10年期美債收益率明顯下行,而且30年期的下行更多,市場收益率平坦化了,弄得美股的金融股開始下跌,因爲平坦化的收益率曲線顯然不利於金融股。

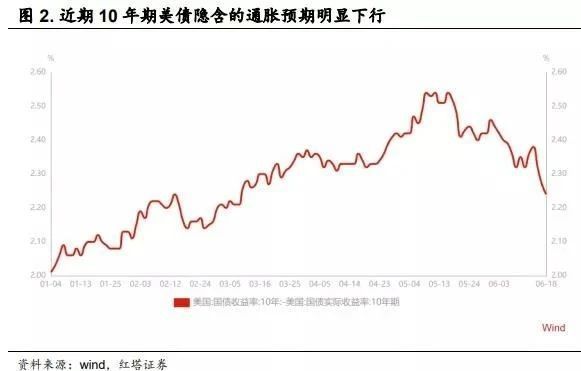

2、通過10年期美債的名義利率和實際利率差值擬合的通脹預期在議息會議後也明顯下行,從6月近2.5%的高點到現在下降了大概20多個BP。

3、實際利率等於名義利率減去通脹預期,當名義利率下降的時候,黃金仍然在繼續下跌,而黃金價格歷來與美國國債的實際利率有反向關係,也就是說,實際利率在名義利率下降的時候竟然是上升的,這隻能說明通縮預期確實比較強。

4、大宗商品單邊上漲預期似乎已不存在了,以銅爲例,倫敦金屬交易所的銅庫存增加了24925噸,猛增17%。調研了一圈下來,說是因爲銅的供需本身沒那麼好,銅價之所以強勢很大程度上依賴的是寬鬆的流動性支撐,在漲價預期下,產業鏈買漲不買跌,庫存都隱性化了,但現在美聯儲加息預期提前了,國儲也拋售庫存直接給下游企業了,當漲價預期沒有了之後,囤貨的隱性庫存直接顯性化了,漲價預期已經被動搖了。

5、從近期美股市場的表現來看,美股的市場風格偏好也發生了明顯的變化,納指明顯跑贏道指,成長的表現要顯著強於週期和價值。

那麼問題來了,究竟發生了什麼讓市場的預期轉變得如此迅速?

爲了解答這一問題,先簡要分析一下通脹是怎麼來的。

通脹的由來

這一輪美國的量化寬鬆和2008年金融危機是有本質區別的。

這一次美國直接通過財政刺激,把美聯儲放出去的票子發到了居民手裡,而2008年金融危機的量化寬鬆是把鈔票給到金融機構那,幫助金融機構處理壞賬和非流動性資產。

把鈔票給到居民手裡,可以直接創造總需求,而給到金融機構手裡,還要等實體有融資需求了,才能創造總需求。

由於直升機撒錢的需求刺激模式脫離了傳統的歷史經驗,生產調整的速度慢於需求擴張的速度,這就導致生產端有供應鏈瓶頸和商品的供不應求。

看美國庫銷比的數據就可以說明一些問題。經季調的零售商庫銷比是最低的,只有1.07,批發商庫存也比較低,有1.22,然而製造商庫銷比卻高達1.48,還處於高位。

這說明什麼呢?

這說明美國發了福利後,美國人民買買買的消費需求太旺盛了,導致零售商那都被買得沒貨了,但由於勞動力還在領失業救濟,不願意回來工作,回來工作的也主要在服務業,而不是製造業,再加上原材料貴、運力緊張,所以生產是沒有怎麼恢復的。

美國5月單月零售數據是6202億美元,而2019年美國單月的零售數據也就5000億美元出頭。再看工業生產指數,5月不到100,但2019年有102左右。

換句話說,消費已遠在疫情前以上,但生產還沒有恢復到疫情前。

本來美國的進口供應商有更多的選擇,比如通過對中國的紡織業發難和推高上游成本,倒逼中國產業鏈外遷到人力成本更低的地方(印度、東南亞)。既然消費需求好,生產又不足,那供需缺口應該怎麼滿足呢?也只能靠進口了。

沒想到的是,4月印度出現的疫情攪亂了這一計劃。疫情不僅出現在了印度,還快速擴散到了東南亞國家和日本等地,這些地方也多爲世界的生產基地,結果導致中國產業鏈不僅沒有外遷,反而使生產資源進一步向國內集聚,FDI近期是加速往國內流入的。

由於美國的零售品庫存的缺口是剛性的,擁有生產能力的國家和地區也因新一輪疫情停擺,美國消費和庫存的缺口基本上只能靠中國的進口來平衡了。

接不動的訂單

回來看看國內。

由於中國率先控制了疫情,疫情期間通過信貸補貼了企業,保住了企業和生產能力,所以從去年到現在,中國一直都是穩定全球通脹的中堅力量,全球的供應體系高度依賴於中國的生產,海運費用比疫情前漲了4~5倍都不止,和海運相關的個股漲幅也有好幾倍。

但看現在的經濟數據,5月PMI新出口訂單隻有48.3%,到了枯榮線的下面,相比前值50.4%,有較爲明顯的下行。5月的出口增速爲27.9%,也不如前值的32.3%,現在市場關於外需的見頂討論開始多了起來。

從邏輯和事實上來講,企業應該是不會缺訂單的,因爲當下海外只能依賴中國的產能。

我們傾向於認爲出口新訂單的下降不是因爲企業沒有訂單,而是企業不敢輕易接訂單了。

企業爲什麼不敢接訂單呢?主要原因是上游大宗商品漲得太快了,接單就虧錢。

上游大宗商品價格漲得快的原因主要有三個:

1、美國的需求可以靠印鈔票印出來,大多數有色金屬是美元定價,美元下行和需求擴張本身就利好上游大宗商品。

2、上游供給打不開,有的是因爲新興市場缺少疫苗導致無法復工,印度疫情擴散加劇了這一趨勢,比如半導體供應鏈緊張、廢銅還有一些稀有礦的供給都受到了擾動;有的是因爲工會強勢;還有的是覺得需求沒有持續性,短期需求好只是美國印出來的,沒有可持續性,現在擴產能到產出釋放都是未來三年以後的事了,但未來如果沒有這麼好的需求,就會賠錢,所以不如趁現在價格漲維持寡頭壟斷,當下賺足現金流就好。

3、國內有定價權的大宗商品,因“雙碳”目標、安全生產等訴求,市場有減產預期,導致庫存隱性化,而且下游也會預期未來供應會緊缺,只能當下恐慌性備貨,使得上游價格上漲預期加劇。

從數據來看,5月PPI同比高達9%,而CPI同比僅爲1.3%,無論是PMI原材料價格減去產成品價格還是PPI原材料價格同比減去PPI加工價格同比都創下了歷史新高,這說明下游生產製造環節在不斷忍受着上游的通脹。

但凡事都得有個度,當上游上漲的矛盾積累到了一定程度後,企業長期“增收不增利”“吃力不討好”,自然就不敢接訂單了,因爲訂單接得越多,反而會越賠錢。

謎一樣的議息會議

6月議息會議最有趣的一點就是市場關注的Taper(縮減購債規模)基本上沒怎麼提,表述很模糊,只說Taper開啓的前提是達到經濟取得“實質性進展”的目標,而“實質性進展”的標準是由美聯儲決定的。

但6月議息會議最讓市場意外的一點是加息預期提前了,認爲2022年應當加息的成員從4人上升到了7人,2023年應當加息的成員從7人上升到了13人。

綜合來看,6月議息會議是引導加息預期提前,並且對市場最關注的Taper“閉口不提”。

關鍵是,美聯儲這麼做的意圖是什麼?

議息會議後,市場走的是美元大幅上漲而10年美債收益率下行的組合,這種走勢組合讓人很疑惑。

先來猜測一下,美聯儲爲什麼對Taper閉口不提。

一季度的時候,因爲市場形成了疫苗有效接種後美國經濟會快速復甦的樂觀預期,當時市場對通脹的預期很靠前,所以一季度10年期美債收益率上升的速度非常快,沒幾個交易日就從不到1%的收益率上行到了3月末1.78%的高點。

但美聯儲認爲市場預期走得太前了,不斷在強調通脹是暫時的,沒有去迎合市場預期。二季度美聯儲的擴表也在繼續,在財政存款巨量投放的背景下,各類短端利率都壓到了0附近。

二季度美聯儲這麼做也是有原因的。一季度的時候,疫苗雖然在快速接種,美國經濟受益於疫苗,確實是在快速修復,但無論是就業數量還是薪資增速,都遠沒有達到疫情前的水平。

退出寬鬆就意味着財政要退坡,但一季度的經濟環境是否能吸納因福利退出而回流的勞動力大軍,還是有很高的不確定性的。

但到了二季度末,很明顯可以看到經濟已經有了過熱的傾向,勞動力市場開始供不應求。工資上漲的同時職位空缺人數也在不斷上升。

近期美國就業職位空缺人數已高達929萬人,而2019年差不多就700萬人左右,職位空缺率高達6%,而2019年的平均水平也就在4%左右的水平。

到了這個時候,由於就業市場過熱,已初步具備失業救濟退出的基礎。阻礙就業復甦的不再是經濟復甦不給力,而是救濟金甚至超過了許多僱主可以支付的工資,才導致勞動力市場復甦緩慢。所以從6月開始,已經有部分州開始取消每週300美元的失業救濟金。

我們認爲美聯儲要的經濟“實質性進展”的目標,大概率指的是失業救濟退出以後,就業數據要出現明顯的新增,這才能驗證美國經濟已經徹底走上正軌。

這也是爲什麼此次議息會議並沒有上調失業率目標,在持續的新增就業低於預期之後還維持在4.5%的失業水平,因爲美聯儲預期失業救濟退出之後,勞動力就會逐步迴歸到就業市場。

簡而言之,只有等到就業新增真的有明顯改善後,才能達到美聯儲要的“實質性進展”的目標條件。也只有等到那個時候,美聯儲纔會認真考慮量化寬鬆規模是不是要縮減。

下面我們再來回顧一下美國的通脹是怎麼形成的。

第一個是印鈔機給居民發錢導致消費者“買買買”;第二個是本土生產沒有修復,因爲就業大軍沒有迴歸、物流成本上升和上游原材料供給稀缺(比如汽車缺芯、蓋房子缺木材);第三個是原材料價格、運費等各類成本漲得太快,中國也接不動出口新訂單。

在需求擴張較快和供應相對緊缺的背景下,我們看到美國通脹呈現出了“無量上漲”的特徵。由於供給根本匹配不上需求擴張的速度,居民部門想買都買不到貨,價格就只能跳漲了。

要想緩解通脹壓力,其實邏輯也很簡單,要麼抑制需求,比如少發點福利,要麼引導就業迴歸到各個崗位上去,把生產弄起來。福利下去了,需求弱了,生產變多了,通脹壓力自然就下去了。

現在的關鍵就是後續就業新增能不能上去,這又取決於:

1、全民免疫後,美國服務業復甦的強度,如果油價生產供應比較穩定,油價漲跌可以作爲服務業修復高頻代理指標。

2、美國的中小企業和供應鏈是不是因爲疫情受到了中長期損害,如果是的話,美國的供應鏈和生產環節吸納不了多少就業,也就起不到修復生產的效果。

這些宏觀經濟變量,至少從現在來看,還是有不確定性的,要等到失業救濟退出後,就業能否放量,答案才能逐漸明晰。

所以,在就業放量補缺口前,美聯儲是不會忙着提Taper的,給居民部門發福利也不會那麼快退出。從美國勞工部的數據來看,70%的失業救濟到了今年三季度末纔會陸續退出。

如果美國短期既做不到抑制需求,也無法擴大生產規模,那緩解通脹就只有一個辦法,降上游成本,讓生產國的匯率貶值,通過擴大對生產國的進口來補充零售的庫存。

這就是爲什麼美聯儲不敢提Taper,因爲就業市場能不能修復還有一定的不確定,但美聯儲願意把市場的加息預期提前,把美元拉上去,因爲這樣既可以讓生產國的匯率貶值進而擴大進口,也可以打壓一下上游大宗的價格,給本國和生產國一些生產的利潤,方便重建零售庫存。

市場含義

故事講到這裡,我們認爲後續市場的邏輯就非常清晰了。

至少在短期,沒有過於關注美聯儲是否會Taper的必要,因爲這個需要就業缺口修復的確認後纔會發生,然後纔會成爲市場定價的焦點。

現在大家都熱炒的通脹或滯脹,本質上都是供需急劇錯配的結果,當供給的彈性弱到一定程度以後,通脹是以“無量上漲”的形式出現的。

所以,現在全球經濟的主要矛盾不再是要繼續發鈔票去拉高總需求,讓物價繼續往上走,而是修復脆弱的供應鏈,通過供給修復來緩和通脹的預期。

換言之,市場定價通縮的背後不一定是在定價經濟需求的走弱,更有可能是在定價供應鏈瓶頸的短期修復。

如果美國短期無法通過需求生產的再平衡重建自身的庫存,解決供應鏈瓶頸的問題就需要通過擴大進口來解決。

由於大宗商品價格上漲使得生產供應鏈的成本攀升太快,接不動訂單,從這個角度來看,打壓上游大宗商品的價格在現階段會成爲中美兩國的共識。

兩國角力的重點,在當下也不會是“撒胡椒麪”式的,而是有可能集中在會形成“技術代差”的科技創新領域。

所以,當下最好別有大宗商品價格單邊上漲的預期,賭大宗商品價格繼續單邊上漲大概率是會吃虧的。

其實大宗商品漲價的支撐也不完全是因爲當前的需求有多強,求大於供的預期起到了很大的作用。

很多大宗商品的低庫存並不一定是因爲當下需求旺盛而供應不足導致的,而是因爲存在未來需求會遠大於供給的預期,導致下游恐慌性囤貨,疊加貿易商庫存囤積,價格上漲導致庫存隱性化,而庫存隱性化又進一步驅動了價格上漲。

一旦價格單邊上漲的預期沒了,隱藏的庫存就都跑出來了。

如果說美國需要通過進口和人民幣匯率貶值來緩解消費品庫存不足的矛盾,這意味着中國三季度出口維持高位的問題不大。

這一輪國內壓着房地產和基建,無論是工業生產還是製造業投資,基本上是靠出口驅動的,只要出口還能維持高位,那就意味着三季度經濟基本面至少是不弱的。

只要有基本面搭臺,股票的風險偏好就能有保障,而且上游價格漲幅如果真能控制,中下游的盈利空間也就出來了,可以關注成長板塊的機會,尤其要關注底層核心零部件和材料自主可控的政策溢價。

當然,“通脹交易”可以暫歇了。

(作者系紅塔證券研究所副所長、首席經濟學家)

相關資訊

- ▣ 中國式“再通脹交易”

沒有人在交易通脹,大家都在交易美聯儲

沒有人在交易通脹,大家都在交易美聯儲- ▣ 上交所:滬港通下港股通暫停交易

美國通脹爆表 華爾街卻嗨了!市場交易邏輯悄然生變

美國通脹爆表 華爾街卻嗨了!市場交易邏輯悄然生變- ▣ 紐交所暫停WeWork權證交易 並開始將其退市

- ▣ 莫斯科交易所暫停股票市場交易

全球再通脹交易熄火 金融市場波動將持續加劇

全球再通脹交易熄火 金融市場波動將持續加劇 上交所:滬港通下港股通28日暫停交易

上交所:滬港通下港股通28日暫停交易- ▣ 當下的全球市場:忘記硬着陸,交易再通脹,警惕特朗普

- ▣ 高盛交易員眼中的2025:AI熱潮、分化市場與“棘手”的通脹

- ▣ 《櫃買市場》富榮綱恢復普通交割交易

- ▣ 深交所:9月6日深港通下的港股通暫停交易

520開鍘! 2上市公司慘了 證交所通知停止交易

520開鍘! 2上市公司慘了 證交所通知停止交易- ▣ 炸了!雄鹿電話通知30隊,交易開始!胖虎又報銷銷了!

- ▣ 深交所:受颱風影響,深港通下的港股通暫停交易

- ▣ 交易系統通過驗收 全國碳市場上線交易進入倒計時

- ▣ 高盛暫停參與鋅市場交易 年內已有多位商品交易團隊成員離職

- ▣ 海倫司(09869.HK)的普通股將於7月19日於新交所上市並開始交易

- ▣ 上海已暫停這類交易!

- ▣ 《櫃買市場》通訊-KY明日起停止交易

- ▣ 上交所:融通中證誠通央企ESG交易型開放式指數基金12月9日上市交易,代碼560810

記者:尼克斯想通過交易得到利拉德 已經着手準備了

記者:尼克斯想通過交易得到利拉德 已經着手準備了- ▣ 土耳其證券交易所開盤後暫停交易

- ▣ 快訊:匯金通上市交易 開盤秒漲44%

- ▣ 巴基斯坦證券交易所開始股票交易

- ▣ 《櫃買市場》恢復普通交易 這4檔出列

- ▣ 《通網股》威潤今日暫停交易 下午4點召開重訊

- 買方開始縮手 專家吐實:Q2房市交易量恐年減3成

- ▣ 海外市場“再通脹”交易升溫 機構建議A股投資繼續配置紅利資產