理財週刊/利率如何影響國際匯市?

金融市場的「雙率」─利率與匯率,牽動着整個金融市場的變化,也是金融市場所有商品中,交易量永遠排名前兩大的商品。

利率的變動會直接影響到該國的債市,當市場的無風險利率將持續走揚時,票面固定利率的債券會承受賣壓,因而價格會走低,甚至出現折價現象,以作爲風險補償。債券的實質報酬率,也就是殖利率,就可能貼着市場利率變動方向走升。

反之,當市場的無風險利率將持續走低時,票載固定利率的債券將涌入買盤,推升債券價格,甚至出現溢價!債券的殖利率,就可能會貼着市場利率調降而走低。所以,債券就是利率類的主要商品之一,具有直接的相關性。

但利率是如何影響匯市的交易呢?

在簡單理論架構下,當一個國家的利率調整動向是持續看升時,可預期持有該國貨幣的無風險報酬率也會逐步看升,資金會涌入利率將持續看升的貨幣。尤其該國的政治、貿易、軍事與貨幣都是國際上具有相對強勢地位時,這種遊資搶進利率看升貨幣的情況就會愈明顯。因爲市場會不斷去追逐無風險報酬相對較高,且幣值相對強勢的標的。由此可見,利率對於匯市有着高度的影響力。

試想,假設日圓的借貸利率是○.五%,而美元的存款利率是一.五%,如果手續費等借貸成本是○.五%,套息者僅能賺取到○.五%的息差。假設美元未來的利率動向是趨向升息,目標是二.五%,此時,資金未來很可能會涌入美元,推升美元兌日圓的匯價,因爲原本只有○.五%的息差,將放大至一.五%。

此時,套息者就會設法舉借日圓,再將資金兌爲美元。原因之一,是預期美元兌日圓會持續升值,可以賺取匯差。其二,若美元持續升息,代表資金存入美元的無風險報酬率也將增加。既可以賺匯差,又可以賺息差,這樣的炒匯模式,就會引來大量的套息交易。所以可證,利率的趨勢變化,不僅會影響債市,也會影響到匯市。

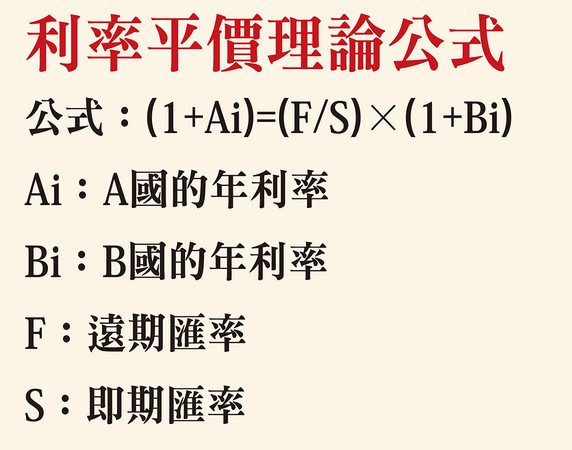

我們從「利率平價理論」的公式就可以得知,兩個國家之間的利率變化,會直接影響到遠期與即期匯價的變化。

利率平價理論公式公式:(1+Ai)=(F/S)×(1+Bi)Ai:A國的年利率Bi:B國的年利率F:遠期匯率S:即期匯率

利率平價理論是基於匯率均衡理論,由兩種不同貨幣之間的利率水準,用即期的匯價去推算未來兩國貨幣之間的遠期匯率理論價。

利率平價理論用於說明利率市場及匯率市場之間相互關係。或簡言之,匯市的即期匯率與遠期匯率的差,或外匯期貨與即期匯價之間的差,其實就是兩種貨幣間的利率差(又稱「水差」)。與指數期貨市場的正價差表示市場氛圍偏多,逆價差表示市場氛圍偏空的概念是完全不同的,所以不能把外匯期貨與現貨之間的價差,當作預測未來匯價變動的參考。

從上述的利率平價理論公式略做調整後,就可以得到「拋補利率套利」公式。

拋補利率套利公式F(遠期合約價 或 外匯期貨價 理論價)=即期匯率+{(美元利率-外幣利率)×(遠期天數 或 期貨距到期日天數÷360天)}

從「拋補利率套利」公式,咱就可以用外匯銀行或外匯經紀商的即期匯價,換算成遠期合約或是外匯期貨的合理價格。如果兩者之間出現短暫的偏離,而且偏離值大於交易成本時,就會引發套匯交易,最終即期匯價與遠期或是期貨的價差偏離就會收斂。這種交易模式在國外的投資銀行,或是以匯市爲主要交易商品的大型專業投資法人,是相當常見的。

對於剛接觸外匯期貨,常常因爲外匯期貨換月之後,技術線圖出現缺口,而感到困擾,或是擔心程式交易因爲換月的缺口,造成不必要交易的投資朋友們,其實可以外匯即期匯市的技術面,取代外匯期貨的技術圖,就可以免除換月造成的水差缺口。只要在交易委託的價格方面,用「拋補利率套利」公式去換算合理的期貨價格,就可以擺脫即期匯市價格與外匯期貨價格之間的價差問題。

相關資訊

理財週刊/匯率與利率 影響外資佈局

理財週刊/匯率與利率 影響外資佈局 理財週刊/外匯市場中該如何投資美金?

理財週刊/外匯市場中該如何投資美金?- ▣ 理財週刊/美債殖利率揚 大盤震盪如何看待

理財週刊/匯率戰再升溫

理財週刊/匯率戰再升溫 理財週刊/匯率戰升溫受惠股

理財週刊/匯率戰升溫受惠股 理財週刊/企業主如何接「漲」

理財週刊/企業主如何接「漲」- ▣ 理財週刊/全球最低企業稅 對臺股有何影響

- ▣ 不賺匯兌財 中租:利率、匯率變動影響不大

- 理財週刊/負利率投資策略

理財週刊/318學運如何修成正果?

理財週刊/318學運如何修成正果?- ▣ 理財週刊/匯率運輸 第三季變數大增

理財週刊/新一波美元荒的影響

理財週刊/新一波美元荒的影響 理財週刊/邁向全球城市:矽谷的城市如何拚經濟

理財週刊/邁向全球城市:矽谷的城市如何拚經濟 理財週刊/面對競爭如何衰而不退

理財週刊/面對競爭如何衰而不退- ▣ 理財週刊/美國面臨經濟挑戰 如何佈局美股

理財週刊/臺北市調高房屋稅影響都更參與

理財週刊/臺北市調高房屋稅影響都更參與 理財週刊/如何利用大量空屋 支援社會住宅政策

理財週刊/如何利用大量空屋 支援社會住宅政策- 理財週刊/強迫拍賣工業用地 如何避免與民爭利

理財週刊/新藥帶動生技股重挫 後市如何因應

理財週刊/新藥帶動生技股重挫 後市如何因應 理財週刊/多頭市場漲不停 如何避免追高殺低?

理財週刊/多頭市場漲不停 如何避免追高殺低?- ▣ 人民幣匯率跌破7.32,9月匯率走勢將如何影響紡織業?

- 理財週刊/中國製造2025 宛如股市金銀島

- ▣ 理財週刊/Fed發言 2021年美股如何佈局

- 理財週刊/國會天地:55位最具影響力的立委

- 理財週刊/天使投資致富術如何大賺機會財

- ▣ 觀念平臺-匯率與利率 如何影響人壽保險公司的履約能力

- 理財週刊/臺幣貶、利率低 高殖利率個股,給力!

- 理財週刊/當美國保護號角響起

- ▣ 《國際產業》高售價+匯率影響 贏創Q2獲利亮眼