操盤心法-指數高檔震盪,類股加速輪動

總經與市場分析:

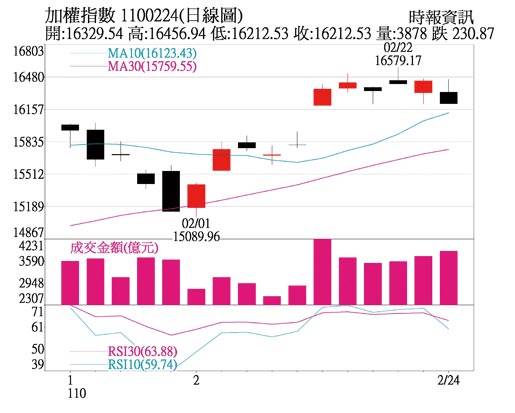

臺股牛年開紅盤大漲,週一指數再創16,579點歷史新高,週二在葉倫釋出考慮上調資本利得稅的利空下,過去漲幅較大的科技股因而重挫,那斯達克和費半指數2天跌幅一度逾7%,不過後續在聯準會主席鮑爾於國會聽證會的鴿派發言,淡化市場對債券殖利率上升引發的通膨疑慮,並重申大幅寬鬆政策包含零利率及購債政策都將維持一段時間,科技股跌勢收斂。

24日臺股在美國科技股走弱下,開盤下跌113點,臺積電股價跌破月線,電子股除面板逆勢收紅外,多出現較大的震盪,指數震盪走低,終場下跌230點,以16,212.53點作收。

操作策略:

目前大盤和年線乖離率不小,加上近日美國科技股走弱、TESLA、比特幣等重挫,指數趁勢拉回修正,漲多的科技股及大型電子股震盪在所難免,短線基期相對低的非電子族羣有輪漲機會,而半導體、5G、電動車仍是未來主流,整理過後可伺機重新佈局,操作重點方向如下:

1.拜登在日前G7峰會呼籲聯手抗中,美國對中國的抵制由單挑轉爲揪團,惟去中化的趨勢不會改變,因此臺灣半導體產業可望在此情勢下持續受惠,尤其是IC設計與製造。

2.漲價族羣,不論是電子或傳產,目前許多產品供需狀況吃緊,市場頻頻傳出漲價。傳產方面,氣候異常導致德州酷寒、斷電,影響原油及石化廠供給,帶動WIT、Brent雙雙站回60美元之上,由於目前塑化產品庫存普遍處於低檔,加上油價走揚及德州氣候異常事件影響,可望推升塑化產品價格續漲,庫存回補行情可期。此外,鋼市需求持續熱絡,牛年開市後,鋼筋報價連2週上漲,中鋼4月盤價亦可望再開高,而中國水泥市場也在農曆年後調漲報價,黃小玉(黃豆、玉米、小麥)價格都已超過近5年高點,海運艙位依舊一櫃難求,散裝航運報價亦走揚。

電子方面,包括晶圓代工、矽晶圓、封裝測試、驅動IC、MCU、MOSFET、二極體、電源管理IC、記憶體、ABF/BT載板、被動元件、TFT等,漲價現象幾乎是全境擴散,「3D+1P+1F」,即DRAM、LCD、LED,及被動元件、晶圓代工更是法人關注重點。整體而言,景氣回溫帶促使原物料需求升溫,帶動報價上漲,進而推升生產者物價指數,美國1月生產者物價增幅寫下自2009年以來最大幅度,就是因爲商品和服務成本上揚,隱含製造業通膨正在攀升,農曆年後漲價概念股再度成爲資金追逐焦點。

3.Tesla市值近一年半增加逾15倍,躍居全球前十大企業,可看出市場對於電動車產業的期待,而中國今年啓動的十四五規劃,則訂定2025年電動車銷售佔比要達20%。在各國政府支持及企業投入下,預估全球電動車未來5年市場規模可望成長逾3倍,年複合成長率超過3成,相關零組件供應商後續發展值得期待。

相關資訊

操盤心法-短線指數高檔震盪 類股快速輪動格局

操盤心法-短線指數高檔震盪 類股快速輪動格局 操盤心法-指數持續震盪 個股輪動快速

操盤心法-指數持續震盪 個股輪動快速 操盤心法-指數高檔震盪,個股表現爲主

操盤心法-指數高檔震盪,個股表現爲主 操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-指數高檔震盪區 個股實力待考驗

操盤心法-指數高檔震盪區 個股實力待考驗- ▣ 操盤心法-類股輪動加速 題材股低檔提前佈局

操盤心法-資金行情足 指數高檔震盪

操盤心法-資金行情足 指數高檔震盪 操盤心法-指數震盪換手 類股強弱分明

操盤心法-指數震盪換手 類股強弱分明 操盤心法-漲多震盪難免,選股留意類股輪動

操盤心法-漲多震盪難免,選股留意類股輪動 操盤心法-類股輪動、緩步震盪趨堅攻萬八

操盤心法-類股輪動、緩步震盪趨堅攻萬八 操盤心法-臺股震盪、類股輪動 選股迴歸基本面

操盤心法-臺股震盪、類股輪動 選股迴歸基本面 操盤心法-8月信心浮動指數震盪加大

操盤心法-8月信心浮動指數震盪加大 操盤心法-高檔震盪,低基期族羣可望輪動

操盤心法-高檔震盪,低基期族羣可望輪動 操盤心法-基本面、資金面佳 指數高檔震盪

操盤心法-基本面、資金面佳 指數高檔震盪 操盤心法-高檔震盪及個股表現,選股重於看指數漲跌

操盤心法-高檔震盪及個股表現,選股重於看指數漲跌- ▣ 操盤心法-高檔震盪難免 逢回增加持股

操盤心法-高檔震盪、位階低、題材股輪番表現

操盤心法-高檔震盪、位階低、題材股輪番表現 操盤心法-資金行情推升 指數高檔震盪可期

操盤心法-資金行情推升 指數高檔震盪可期 操盤心法-指數震盪盤堅 掌握主流類股修正後買點

操盤心法-指數震盪盤堅 掌握主流類股修正後買點- ▣ 陳奕光專欄-指數高檔震盪 題材類股輪動表現

- 操盤心法-指數高檔震盪走揚 法人歡喜作帳結帳

- 操盤心法-指數震盪再震盪 聚焦AI股與航運股

- 操盤心法-快牛行情持續,類股加速輪動

- 操盤心法-外資提款臺積電,指數轉趨高檔震盪

- 操盤心法-區間震盪、個股輪動 逢回選股操作

- 操盤心法-急漲後,留意高檔震盪加劇

- 操盤心法-量縮高檔震盪,題材股表現

- 操盤心法-多頭格局持續 指數偏多+類股輪動

- 操盤心法-指數繼續震盪 部分資金輪動轉向非科技