價值羅盤工具小程序原理與使用

價值羅盤工具小程序是一個企業內在價值評估模型工具,它的底層邏輯是基於企業的內在價值,即企業未來自由現金流折現。

內在價值評估法簡單來理解,就是一家企業值多少錢,要看從現在到它消失的全部時間段裡,我能從中拿回多少錢,這些未來可以拿到的錢摺合成現在的錢是多少,然後通過總數和我打算買它的股票要付出的金錢對比,看划算不划算。

企業自由現金流折現估值方法與資本資產定價理論,是國際投資學界非常成熟的投資理論方法之一。

自由現金流折現估值法又稱爲絕對估值法,它是在邏輯上唯一講得通的估值方法。爲什麼會這樣說呢,因爲絕對估值法是唯一同自身價值(內在價值)相比較的方法,它不像相對估值法是同市場價格比較,會受到投資者的投票方向影響。這就好比,你要在市場上買一件商品,它標價是貴還是便宜,你首先是要用它的價值來衡量,不管你根據商品的成本價值衡量,還是根據你內心錨定的,它的使用價值來度量,你肯定不可能按照市場上誰吆喝的聲音大就買誰的東西吧?衝動是魔鬼,投資的陷阱往往也就都在這裡。

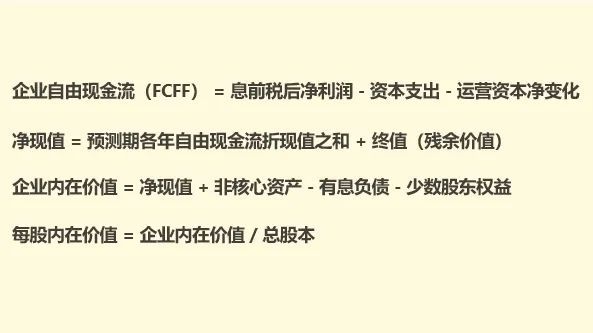

企業內在價值等於企業未來自由現金流的折現,這是價值羅盤的底層邏輯,那麼它的原理是怎樣的呢?

圖例是企業自由現金流折現計算每股內在價值的原理公式。

我們可以從不同的企業現金流形態來觀察企業的內在價值,因此,在自由現金流折現的基礎上,出現了五種有代表性的內在價值評估法,它們分別是:

企業自由現金流折現估值法(FCFF)

FCFF模型是由美國學者拉巴波特於20世紀80年代提出,指利用公司自由現金流對整個公司進行估價,現金流歸屬於整個公司的,具體點說就是歸屬於債權人和股東一起的。

股權自由現金流折現估值法(FCFE)

FCFE與FCFF一字之差,E則是equity,是股權,也就是說這個現金流是歸於股東的。

FCFF與FCFE適用於成熟期業績比較穩定的企業估值。

股利折現估值法(DDM)

DDM是把公司的股利作爲自由現金流考慮的一種折現估值方法,它適用於分紅比較穩定的公司估值,同時它也適用於金融類企業的估值,如銀行、保險、證券、地產等。

超額收益估值法(AE)

AE是將企業的淨利潤直接作爲自由現金流爲基礎,與公司期初淨資產相比較進行折現的一種變形估值方法,類似FCFE,這個超額收益是屬於股東的。

經濟增加值估值法(EVA)

EVA類似FCFF,是將息前稅後淨利潤作爲現金流爲基礎,與公司期初投入資本相比較進行折現的一種變形估值方法。

AE與EVA估值適用於企業資本開支比較大的階段,多處於初創期與成長期的公司估值。

我們的價值羅盤工具小程序輸出的模型結果就是這五種估值。

價值羅盤工具小程序設計得非常簡便,你只需要輸入六位數的證券代碼,然後點擊查詢按鍵,小程序就會自動計算出基於自由現金流折現原理的五種價值評估模型的每股內在價值結果。

這個小程序只是價值羅盤工具的一個基礎功能,價值羅盤工具還能提供更專業的,可以針對全球主要證券市場(美股、港股、A股)的模型數據分析功能。例如,使用價值羅盤專業工具,我們能夠分析一些影響內在價值結果的關鍵歷史指標數據的變化,從而能更準確的預測模型結果;我們還能夠設置不同的指標值,測試企業在不同經營情形之下的價值表現;我們也能夠設置不同的企業增長形態,以便勾勒出企業在其生命週期中的各個階段的價值變化。總之,價值羅盤專業工具是我們發現價值的利器,它可以幫助我們從不同視角,發現企業生命週期不同階段以及併購產生的投資價值。

關於價值羅盤工具小程序的使用說明:

1、小程序估值模型適用於非金融類一般企業,金融類企業僅可參考DDM股利估值法。

2、對於IPO上市未滿一年的新上市公司,小程序估值模型可能存在無法正常估值情況。

3、小程序估值模型使用的所有歷史財務數據出自上市公司經審計的歷史年報信息披露。

4、小程序估值模型結果僅作爲證券分析中的企業價值評價參考,不構成股票買賣的任何建議。

理論上講,一家優秀的、穩定的、資本結構合理、經營狀態健康的企業從上述五種模型進行估值的結果應該都是接近的數值,但實際上企業的資本結構不同,經營上也容易受到短期臨時性的因素影響,會計處理方式可能存在差異,企業經營階段不同導致資本投入與產出不同,這些都會引起五種模型分析的估值結果數值有偏差。但如果每種估值模型的估算值都差不多落在同一個區間 那麼是最好的,說明這個企業的經營具有相當的賺錢能力,同時對投資者也很捨得分紅派息。

原則上,FCFF與FCFE反映的是標準的自由現金流折現,偏重成熟期的企業;對於成長性很好的企業階段,偏重EVA與AE估值;DDM對金融類企業適用,銀行、證券、保險、保理、期貨、投資、地產等都適用。

下圖爲價值羅盤工具小程序:

相關資訊

- ▣ 張玉龍等:用好市值管理工具提升企業長期投資價值

- ▣ 85%騰訊程序員使用CodeBuddy,騰訊重新思考工作流程

中國電信App與小程序突然崩潰:無法充值 用戶愁壞了

中國電信App與小程序突然崩潰:無法充值 用戶愁壞了 人工智能工具使用應嚴守學術倫理

人工智能工具使用應嚴守學術倫理 最終幻想14捏臉程序使用教程

最終幻想14捏臉程序使用教程 和平新生天橋不具文資價值 反抗民團批:程序瑕疵

和平新生天橋不具文資價值 反抗民團批:程序瑕疵- ▣ 生態治理工程(三期)項目有序鋪開,太原“老龍頭”顏值將全面提升

- ▣ 加速使用「孤兒著作」程序 經濟部修法縮短程序

- ▣ 視頻|聯名火爆,小程序突然罷工!羅森致歉

- ▣ AI 取代程序員?只是編程工具和助手

蘋果從俄羅斯應用程序商店下架獨立媒體應用程序Current Time

蘋果從俄羅斯應用程序商店下架獨立媒體應用程序Current Time- ▣ 價值6000萬歐元的約羅,曼聯如何使用才能儘量超值?

運用AI工具創更大商業價值 賴清德:碳盤查需會計師支持

運用AI工具創更大商業價值 賴清德:碳盤查需會計師支持- ▣ ESG報告對外具有溝通價值 對內具有管理價值

文革的工具性價值

文革的工具性價值 保羅仍處於健康與安全協議程序 最理想情況缺1場?

保羅仍處於健康與安全協議程序 最理想情況缺1場? 《我的世界》紅石電腦製作原理及使用教程

《我的世界》紅石電腦製作原理及使用教程- ▣ 小熊電器:密切關注人工智能技術在小家電行業的應用,暫無使用人工智能工具參與生產

- ▣ 電話的工作原理與發展歷程探秘

- ▣ 嘉必優:公司使用閒置募集資金理財未及時履行審議程序 被湖北證監局出具警示函

- ▣ 被制裁的俄羅斯銀行正使用僞裝應用的方法繞過蘋果Apple Store審查程序

王建全:加速替代燃料使用審批程序

王建全:加速替代燃料使用審批程序- 蔡政府綠能政策爭議不斷 環團:罔顧生態價值與程序正義

- ▣ 微信小程序用戶達到9.49億

- ▣ 保稅工廠製造與報廢程序 簡化

- ▣ 整治AI技術濫用|累計清理違規小程序等3500餘款

- ▣ Perplexity新原生應用程序登陸Mac,並非ChatGPT

- ▣ 海南開展互聯網移動應用程序違法違規收集使用個人信息專項治理

- 網際智慧推全球首款「ChatGPT使用場景」知識管理工具