趁早理財規劃 可善用年金險

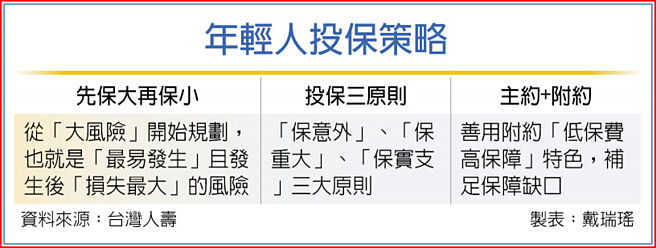

年輕人規劃保障掌握「先保大再保小」,從「大風險」開始規畫,並掌握三大原則「保意外」、「保重大」、「保實支」。圖/臺灣人壽提供

年輕人投保策略

「Z世代」逐漸成爲社會的中流砥柱,投保習性也跟着轉變。在1990年代中後期至2010年出生的年輕人,又被稱爲「數位原生代」,在網路資訊爆炸時代出生,變化快速環境下,除對數位掌握度更高外,也習慣自行搜尋資訊後再作決策,投保的習慣與觀念也會有所不同。

據臺灣人壽內部網路投保數據,20~30歲的年輕人,網路投保年金險的比例成長2倍,人均年金險保單3.2張,高於40~60歲人均保單2.9張,打破過往年金險以年紀較長且收入較高的40~60歲爲主力的印象,也顯示年輕族羣習慣善用網路投保,同時顯示市場動盪下,年輕族羣越來越懂得善用年金險,提早開始累積退休後現金流。

年輕人該如何規劃保險保障?臺灣人壽通路營運總處總處長廖俊禎資深副總經理表示,年輕人規劃保障記得「先保大再保小」,因年輕人通常預算有限,要將錢花在刀口上,可從「大風險」開始規劃,也就是相對「最易發生」且發生後「損失最大」的風險,並掌握三大原則「保意外」、「保重大」、「保實支」。

首先是「保意外」,依衛福部「2022年國人死因統計」發現,15~24歲年輕族羣死亡原因中逾4成來自意外事故,且爲所有族羣比例最高,建議着重個人意外保障,像是意外險,除身故保障外,也有意外失能保障,依失能嚴重程度,按比例給付保險金,作爲發生失能後經濟上的補償。

第二是「保重大」,建議年輕族羣可規劃重大傷病險,保障範圍相對大,除保單條款約定除外項目,保障範圍依循「全民健康保險重大傷病項目」提供保障,再者取得重大傷病證明後,即符合保險金請領條件,理賠認定明確,而一筆領回的重大傷病保險金,即可作爲疾病發生所須的醫療費用補償。

第三是「保實支」,在重大風險皆規劃後,可附加實支實付住院醫療險,雖原則上就醫大多有健保給付,但若是新式手術或是健保未給付的自費醫材,則仍須自行負擔,因此透過實支實付住院醫療險,在保險額度內和保險公司實報實銷,能確保就醫時享有醫療品質,無須爲費用憂心。

廖俊禎也提醒,初期年輕人預算有限,在規劃一張主約保單後,原則上可在主約下附加附約,透過附約「低保費高保障」的特色,來補足個人保障缺口。舉例來說,投保意外險主約後,可在主約下附加醫療保障附約,附約一年一保的特性,每年相對低保費就有高保障。

但要留意,定期險的保費通常會隨年齡逐年增加,且屬於消費型保險,並無資產累積功能,因此還是要每年檢視保障內容,等收入穩定有餘裕且身體仍健康,逐步將定期險附約轉爲有保單價值金的終身保單,除補強老後疾病風險外,也有資產累積功能。

在擁有基本保障後,年輕人若想透過保單進行理財規劃,廖俊禎指出,對於年輕人而言,6年、10年或許很長,但若定期投入累積資產,過一段時間回頭來看,就會發現已達成「人生一桶金」。若僅透過薪水累積退休帳戶,表面看來難度很高,但也因爲距離退休還有一段時間,把握「時間複利」效果也能累積一定程度的財富。

他建議可採用投資型保單,除了保障也有財富累積的效果。假設投保變額萬能壽險,壽險保額100萬元,每月定期投入保費2,000元,在扣除保費費用以及保險相關費用後,其餘金額投入自選投資標的,如指數股票型基金(ETF)、共同基金或全權委託帳戶等,可累積保單帳戶價值,也同時有100萬元壽險保障,有利於年輕人累積人生第一桶金。

相關資訊

退休理財術-青年就職趁早規劃 分階段存退休金

退休理財術-青年就職趁早規劃 分階段存退休金- ▣ 拒當銀髮月光族! 民衆可善用保單規劃趁早存養老金

退休理財術-善用YES策略 趁早存退休金

退休理財術-善用YES策略 趁早存退休金 退休理財術-善用年終添保障 提早規劃享樂退

退休理財術-善用年終添保障 提早規劃享樂退- ▣ 青壯年規劃退休 善用變額年金險

中國人壽:善用保險 提早規劃教育準備金

中國人壽:善用保險 提早規劃教育準備金- ▣ 退休理財要趁早! 壽險業建議:年輕時可壽險搭配醫療險

善用保險規劃 打造晚年靠山

善用保險規劃 打造晚年靠山- ▣ 趁過年超前部署「長照險」! 業者:及早風險規劃很重要

臺灣「獨老」這5縣市最多!趁早做好理財規劃卡妥當

臺灣「獨老」這5縣市最多!趁早做好理財規劃卡妥當 用手機買保險 理財規劃一機全搞定

用手機買保險 理財規劃一機全搞定 退休金DIY/善用保險規劃 退休金累積真easy

退休金DIY/善用保險規劃 退休金累積真easy 退休年齡延後至56歲 專家:保險理財要趁早

退休年齡延後至56歲 專家:保險理財要趁早 懷孕黃金期時機 生育規劃要趁早

懷孕黃金期時機 生育規劃要趁早 趁早定期定額 基金理財關鍵

趁早定期定額 基金理財關鍵 理財案例-提早規劃退休金 享受晚美人生

理財案例-提早規劃退休金 享受晚美人生 退休理財術-年輕人善用年金險 退休輕鬆不躺平

退休理財術-年輕人善用年金險 退休輕鬆不躺平 退休理財術-退休金運用 你規劃了嗎?

退休理財術-退休金運用 你規劃了嗎? 重大傷病趁年輕快規劃!保險金110%及「保費總和」兩者可取最大值

重大傷病趁年輕快規劃!保險金110%及「保費總和」兩者可取最大值 善用631原則進行風險保障規劃

善用631原則進行風險保障規劃- 家庭理財、保險規劃 掌握三步驟

- 善用五大補帖 幫媽媽打造完善保險規劃

- 開學季檢視教育準備金 中壽建議善用保險規劃

- 善用保險理財 每年出國旅行不再是夢想

- ▣ 現金股利入袋! 投資人善用2大保險規劃養胖資產

- 善用紅包獎金理財 創造小龍年財富基礎

- 年終保險理財術 專家:透過「一不三實」4原則規劃

- ▣ 《金融》年終獎金放大術 善用理財健診搭配智能理財工具

- 法國總理警告冬天恐限電 建議企業趁早規劃節能