聯陽最強Q1 獲利大增197%

IC設計廠聯陽(3014)在半導體制造成本提升,加上筆電、Chromebook等需求居高不下。法人指出,聯陽繼第一季調漲高速I/O及嵌入式控制IC(EC)等產品報價後,第二季將陸續再度調漲報價,以反映成本提升,預期兩次漲幅都有雙位數水準,可望帶動聯陽上半年營收逐季創高。

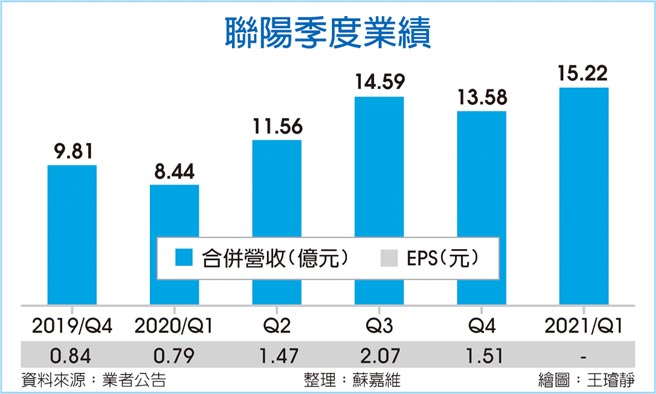

此外,聯陽公告3月自結財報,稅後淨利1.63億元、年成長235.2%,每股淨利1.01元,推動第一季自結稅後淨利年成長197.5%至3.75億元,改寫單季歷史新高水準,第一季每股淨利爲2.33元。

晶圓代工、封測等半導體制造供應鏈產能全面吃緊,使得IC設計廠投片成本大幅提升,聯陽雖與聯電合作關係緊密,但同樣也難逃被代工報價調漲,由於聯陽訂單動能依舊相當強勁,因此在成本調升效應下,聯陽順利將增加的代工成本全面轉嫁到客戶。

據瞭解,由於晶圓代工、封測報價在第一季就先行調升代工成本,聯陽亦在第一季便將成本轉嫁,進入第二季後,由於半導體制造供應鏈持續調升報價,因此聯陽將第二次向客戶調升報價,產品線包含出貨主力高速I/O及嵌入式控制IC。法人推估,聯陽第一季及第二季的調升產品報價幅度,平均皆有達到雙位數水準,代表營收動能可望持續看增。

事實上,目前遠端辦公/教育等需求仍相當強勁,舉凡筆記型電腦、Chromebook等拉貨力道都持續維持高檔,且後續更有望迎來PC回溫需求,因此將使PC/筆電供應鏈在2021年出貨皆有亮眼表現,且聯陽在PC的高速I/O及筆電的嵌入式控制IC市場,佔有全球前三大的市佔表現,因此受惠幅度將更加明顯。

法人預期,由於聯陽第二波漲價可望在第二季開始逐步發酵,加上訂單動能持續強勁,因此第二季合併營收將有望再度繳出季增水準,並再度改寫歷史新高,使上半年營運逐季走高。

聯陽2021年出貨主要動能仍是8吋晶圓,雖然2021年取得晶圓數量已經比2020年高,但依舊不足以因應客戶訂單。由於晶圓代工產能持續緊張,聯陽表示,目前正積極爭取下半年取得更多產能,以滿足客戶訂單需求。

相關資訊

陽明 Q1獲利拚倍增

陽明 Q1獲利拚倍增 需求強勁 義隆聯陽Q1投片大增

需求強勁 義隆聯陽Q1投片大增- ▣ 《電子通路》聯強Q1獲利年增41% EPS登高達1.52元

- ▣ 廣達Q1獲利強強滾 Q2出貨量看增

聚陽Q1獲利大增54% 今股價創下3年來新高

聚陽Q1獲利大增54% 今股價創下3年來新高- ▣ 《國際產業》安聯Q1獲利大增 但仍不如預期

超狂!華碩Q1獲利年增10倍 EPS 13.2元創同期最強

超狂!華碩Q1獲利年增10倍 EPS 13.2元創同期最強 寧德時代Q1獲利年增7% 股價強漲

寧德時代Q1獲利年增7% 股價強漲 建行Q1獲利增速 冠五大行

建行Q1獲利增速 冠五大行- ▣ 資產處分利益入帳 東聯Q1獲利季增12.9% EPS0.72元

- ▣ 獲利年增121% 整體金控 創最亮眼Q1

- ▣ 《科技》鴻海FII工業富聯 Q1獲利年增7成

南僑 Q1獲利暴增171%

南僑 Q1獲利暴增171%- ▣ 南寶 Q1獲利季增14.7%

- ▣ 《興櫃股》凌陽創新Q1獲利年增4倍 明日競拍

- ▣ 美的集團Q1獲利 大增逾三成

中信金Q1獲利年增20%、EPS 0.63元 開發金首季獲利大增77%

中信金Q1獲利年增20%、EPS 0.63元 開發金首季獲利大增77%- ▣ 益登Q1獲利倍增 EPS1.2元

- ▣ 波克夏Q1獲利勁增39%

東陽3月、Q1獲利 歷史新高

東陽3月、Q1獲利 歷史新高- ▣ 星展、匯豐 Q1獲利強勁

聯強2021獲利倍增 配息5元

聯強2021獲利倍增 配息5元- ▣ 零食、鮮食雙引擎 聯華食Q1獲利暴增逾九成

- ▣ 大陸疫情控制 震旦行Q1獲利大增66%

- 永豐實利多擡轎 Q1獲利倍增

- ▣ 恆大Q1獲利年增27% EPS1.84元 防疫題材催化 股價強勢漲停

- ▣ 聯詠Q1獲利 創單季次高

- 上市櫃Q1獲利 激增1.8倍

- ▣ 恆耀Q1獲利 年增近五成