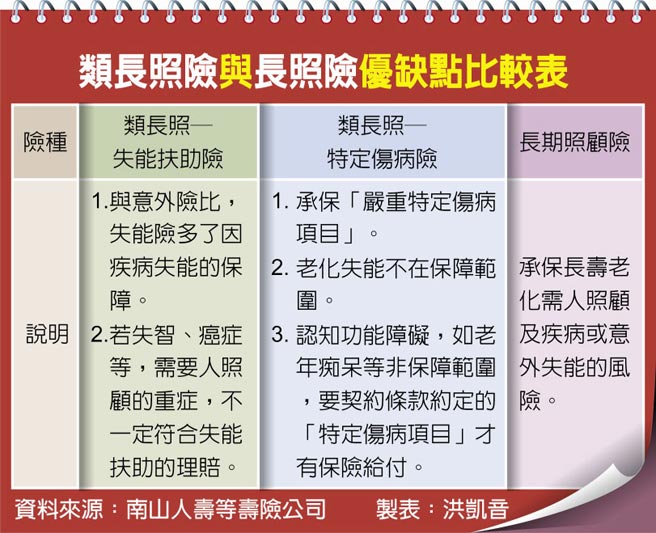

今年最夯類長照保單 理賠率過高 賠錢貨 失能險年底掀停售潮

今年最夯的類長照保單「失能險」,因保證設計過度、市場競爭激烈,導致理賠損失率居高不下,被金管會盯上,年底掀停售風潮。(本報資料照片)

今年最夯的類長照保單「失能險」年底掀停售風潮;由於壽險公司「失能險」保單的保證設計過度、市場競爭激烈,導致理賠損失率居高不下,金管會緊盯這款「賠錢貨」,要壽險公司依缺口增提準備金,避免「失能險」有閃失,影響壽險公司未來的清償能力。

保證給付 理賠長達180個月

國泰人壽11月前將停售僅剩的2張失能險,富邦人壽、臺灣人壽、遠雄人壽都將跟進,預計有10張失能險年底前停售。

爲什麼「失能險」是賠錢貨?富士達保經董事長廖學茂指出,部分壽險公司將「失能險」設計爲保證給付,理賠長達180個月,且項目太多、年齡層太廣,當壽險公司損失率太大,就會造成財務黑洞,未來會影響保險公司的經營。

美國慘賠在前 金管會緊盯

廖學茂警示,美國有保險公司專營健康險、失能險,大量中年、40歲的保戶涌入投保,當時間經過20年,保戶年齡增長至60歲,就出現大量的理賠;由於先前風險控管不佳,壽險公司不僅慘賠,甚至還發生倒閉;廖學茂表示,這麼多保險文獻以及研究出爐,引起臺灣主管機關的注意,纔會警示壽險業要增提準備金。

國壽執行副總林昭廷表示,目前架上僅有2張失能險,確定於11月底前下架,是否會重新調整保單內容、提高費率後再上架,還是主推長照險、失智險等來代替,目前還沒做決定。

林昭廷解釋,國泰人壽銷售的失能險,其發生率已重新調整,即保單條款已做修正,且只保到76歲(非終身),停售對國壽、市場衝擊不會有影響。

富邦人壽表示,3張失能險預計年底停售,至於增提準備金議題,將視保險局最後覈准壽險公會的方案內容來配合辦理。

調整內容費率 再重新上架

廖學茂認爲,失能險不會全部消失,壽險公司明年1月以後,會重新調整內容、費率後,再重新上架,舉例來說,保障終身可能改爲5年期、10年期定期保險,平準保費(每年保費相同)可能變成自然保費,即保險公司有權利依保戶年齡、身體變化等,危險發生率的提高來調整保費。

相關資訊

離職照顧失能者愈多 類長看險競爭烈 保障理賠金再拉高

離職照顧失能者愈多 類長看險競爭烈 保障理賠金再拉高- ▣ 寵物險夯 去年理賠率逾八成

- ▣ 「香蕉收入保險」去年理賠率233%! 販售延長至5月14日

失能險停售爆搶購潮「專家不意外」!選對保險最重要:長期照護要用長照險

失能險停售爆搶購潮「專家不意外」!選對保險最重要:長期照護要用長照險 梨保險派上用場! 今年來理賠近1,600萬、近95%保戶有理賠

梨保險派上用場! 今年來理賠近1,600萬、近95%保戶有理賠 3點懂失能扶助險熱賣 PK長照險保費理賠認定大不同

3點懂失能扶助險熱賣 PK長照險保費理賠認定大不同- ▣ 多家險企2024年理賠獲賠率超99%

長照險女性投保意識高於男性 失智症居理賠榜首

長照險女性投保意識高於男性 失智症居理賠榜首 保險局整頓高儲蓄型保單 各保險公司現在起不能賣賠錢保單

保險局整頓高儲蓄型保單 各保險公司現在起不能賣賠錢保單 寵物險前三季保費 年減4成 理賠率高達90%

寵物險前三季保費 年減4成 理賠率高達90% 產險去年直接賠款率 健康險最高

產險去年直接賠款率 健康險最高 網購買精品有保險 單筆最高理賠50萬

網購買精品有保險 單筆最高理賠50萬 照護費年花60萬 長照險比殘扶險理賠複雜

照護費年花60萬 長照險比殘扶險理賠複雜 運彩/NBA開季賺錢貨、賠錢貨 湖人大分過盤率高

運彩/NBA開季賺錢貨、賠錢貨 湖人大分過盤率高 溫布頓不怕明年沒保險 今年獲42億理賠

溫布頓不怕明年沒保險 今年獲42億理賠 協尋失聯保險受益人 2015年8月前保單理賠資料較不齊

協尋失聯保險受益人 2015年8月前保單理賠資料較不齊 15歲少年無照奪3命「保險不賠」 千萬賠償金他要買單

15歲少年無照奪3命「保險不賠」 千萬賠償金他要買單 失能險保費漲3成 業務通路盛傳年底停售舊保單要買趁快

失能險保費漲3成 業務通路盛傳年底停售舊保單要買趁快 水稻農險啓動理賠 估明年過年前完成全臺理賠

水稻農險啓動理賠 估明年過年前完成全臺理賠- 防疫保單大量理賠 產險業恐現增資潮

- 佛心長照險 恐成另一個慘賠保單

- 1行業年後掀倒閉潮 8成店面賠錢 1.2萬人恐失業

- 防疫險今年理賠破300億 單週大增60億再刷新高

- 遠雄人壽傳出6月底停售失能險保證給付 預料再掀一波熱賣潮

- ▣ 地震保險最高理賠150萬 立委要求:理賠從速從寬

- 藝術品保險賠款率26% 創五年來新高

- 長照險年保費29萬 南山僅一檔承保70歲長者每月理賠2萬

- 失能扶助險較便宜 理賠標準明確 小資族最愛低保費高保障

- 理賠拼到105歲 失能扶助險3種保險金爭給付高標