遞交國別報告 倒數三週

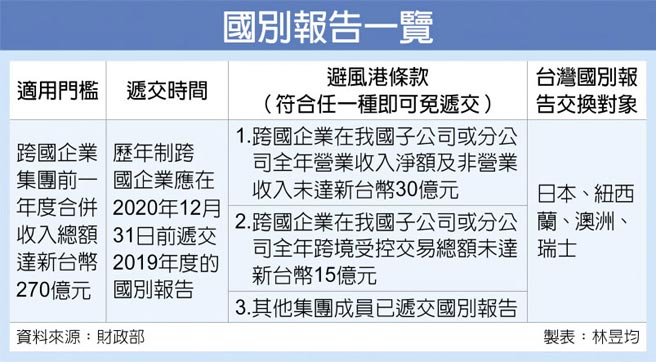

財政部9日指出,歷年制跨國企業若符合國別報告(CbCR)門檻、前一年度合併收入超過270億元,且未符合避風港條款,則必須在今年12月31日前遞交2019年度國別報告,目前僅剩三週。官員指出,我國自今年5月起提供CbCR電子送交系統,跨國企業可採線上遞交文件。

另按照財政部函釋,若跨國企業涉及三種情況免遞交國別報告,即爲避風港條款,包括全年營業收入淨額及非營業收入合計未達30億元、全年跨境受控交易總額未達15億元,還有其他跨國企業集團成員已遞交國別報告給我國或可交換國別如日本、紐西蘭、澳洲、瑞士,則該跨國企業在臺分公司、子公司免交國別報告。

據近年申報資料顯示,跨國企業符合國別報告門檻者不到500家,其中多數也適用避風港條款,僅百家企業需在年底前遞交國別報告。

我國整體三層文件爲國別報告(CbCR)、集團主檔報告(MF)及移轉訂價(LF),關鍵就是在要求企業揭露在我國、他國的分公司與子公司經營情況與控股模式等,可說是針對企業所訂立的反避稅條款。

國別報告包括跨國企業集團收入、員工配置、利潤及稅負於全球各國情形,與集團成員於所在國從事之營運活動;而集團主檔爲跨國企業集團全球經營及移轉訂價政策綜覽。移轉訂價則是營利事業受控交易資訊分析。

官員表示,在三層文件中以國別報告最關鍵,因企業在各國繳稅情況、收入一覽無遺,但跨國企業多半擔心遞交後、導致商業機密外泄,近幾年來有部分企業不願配合我國的國別報告法遵。而財政部考慮到企業擔憂,今年5月建置電子送交系統,提高跨國企業法遵意願。

我國近年來陸續與日、紐、澳、瑞等四國簽署國別報告資訊交換協定,可免除雙邊稅務遵循成本、保障跨國企業移轉訂價風險。舉例來說,日本企業在臺有子公司,我國稅局希望取得日本總公司在全世界投資架構資訊,相反地,日本也可取得在日設有子公司的臺企母公司全球投資情況,在相互對等的情況之下,臺日兩邊就會做雙邊企業的國別報告資訊交換。

相關資訊

UBA/陳子威告別倒數計時 周桂羽盼奪冠送別

UBA/陳子威告別倒數計時 周桂羽盼奪冠送別 美辦告別派對 貓熊返國倒數

美辦告別派對 貓熊返國倒數 法國2012難民報告:2035名中國人遞交避難申請

法國2012難民報告:2035名中國人遞交避難申請 告別倒數戶外轉播 李國修難忘生日

告別倒數戶外轉播 李國修難忘生日 國三柴油車報廢告別“論斤賣”

國三柴油車報廢告別“論斤賣” 廣州交通大學選址報告已遞交市政府

廣州交通大學選址報告已遞交市政府 赴衛部遞交報告 商周:讓臺灣孩子喝到一口80分的牛奶

赴衛部遞交報告 商周:讓臺灣孩子喝到一口80分的牛奶 全文/美國務卿認定香港不再自治 評估報告遞交國會

全文/美國務卿認定香港不再自治 評估報告遞交國會- ▣ IPO參考週報科濟藥業遞交招股書 百心安生物遞交招股書

- ▣ 第4個國家 國別報告資訊交換國家 新增瑞士

- ▣ 外交部:中國三座城市進入最新全球城市指數報告前十

- ▣ 會計師簽證報告 最遲8月2日遞交

- ▣ 羅美玲卸貨倒數2周 老公曬一家三口照預告啦!

倒數兩週 19%民衆還沒報稅

倒數兩週 19%民衆還沒報稅- ▣ 女籃「小馬」馬怡鴻告別秀倒數計時

- ▣ 中外青年圓桌討論將形成報告遞交聯合國未來峰會

- ▣ “價格戰”拖垮經銷商,中國汽車流通協會遞交緊急報告

倒數一週 逾200萬戶還未報稅

倒數一週 逾200萬戶還未報稅 國情報告 別搞形式

國情報告 別搞形式 好天氣飆破28℃!天晴倒數「別收冬衣」 下週冷氣團報到凍探11℃

好天氣飆破28℃!天晴倒數「別收冬衣」 下週冷氣團報到凍探11℃- ▣ 今年政府工作報告傳遞三個溫暖信號

獨/昆凌預產期倒數 周杰倫小孩「小週週」性別曝光

獨/昆凌預產期倒數 周杰倫小孩「小週週」性別曝光- ▣ 第三屆數貿會首次發佈《中國數字商務發展報告》

- ▣ 南財數據週報(第二期):全國首批數據跨境一般數據清單出爐;《活躍數據交易機構金融場景數據產品分析報告》發佈

- 旅遊週報/法國羅浮宮珍藏作品 倒數一個月結束

- 英國發布「香港問題半年報告」陸外交部:顛倒黑白

- 國別報告資訊交換國再加一 財政部:澳洲已簽署生效

- ▣ 漲知識!考研數學一二三區別大!別報錯了!

- 時評》國情報告 別搞形式