操盤心法-類股輪動 聚焦AI、電動車、內需消費概念

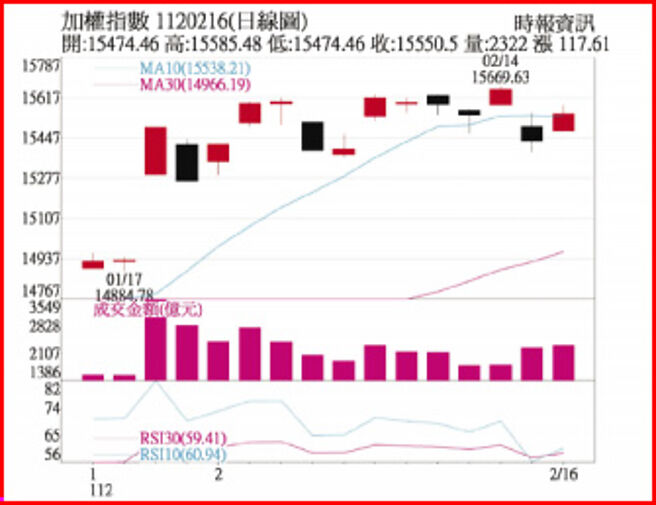

加權指數1120216日線圖

盤勢分析:美元指數醞釀反彈,市場對FED終端利率預期提升到5.25%,推升近日美元指數上揚,新臺幣回貶、外資買超的資金行情休息,每日注意美股及每週注意美元指數趨勢,成爲臺股操作的重要功課。

FED升息循環時間終點可能延後,原先聯準會設定2月、3月升息1碼,5月應可宣佈停止升息後維持利率不變一段時間,華爾街預期下半年聯準會勢必主動或被動降息,但1月就業市場數據強勁加上CPI年增率「減速放緩」,聯準會官員重申利率將「高一點久一點」。歷史經驗顯示,終極利率後維持時間不會超過6個月,聯準會因應之道就是將「終極利率」時間點模糊化,市場預期終極利率延後出現,今年降息預期自然大幅消退,實際上是否升息,應看第2季CPI和就業數據而定。

AI生成創造出高端半導體商機,微軟投資OpenAI 100億美元,而其市值爆增800億美元,微軟把ChatGDP內建至Bing搜索引擎挑戰Google Search,Google宣佈擴大廣泛整合先進AI人工智慧技術「視覺化」進化版,這些升級需要龐大耗用GPU、AI晶片、高階記憶體,商機遠大於元宇宙時期的AR/VR眼鏡。

波克夏公佈減碼臺積電ADR,波克夏去年第3季買進臺積電ADR 6,010萬股,第4季反向賣出5,180萬股減幅86%,比較像對衝基金的手法,因爲13F報告本身有45天~135天的時間落後性,而臺積電ADR今年上漲31.5%,波克夏賣在相對低點。原本市場預期臺積電將是巴菲特的新歡「第二個蘋果」,但半導體景氣波動劇烈加上地緣政治風險影響持股信心;外資今年回補28.2萬張臺積電,一旦美股回檔,外資將減碼臺積電。

投資策略:技術面高檔震盪,1月30日開紅盤大漲後13個交易日,指數維持15,200點~15,600點約2%區間震盪,日成交量降至2,000億元以下,短線操作資金轉向櫃買市場與小型利基股,焦點放在過去13天表現強於指數的個股的月線支撐力道,以及補漲股。

多數科技股展望類似,景氣谷底已到,但復甦程度不明顯,而投資原本就是要尋找景氣谷底翻揚階段,加上近年資金都提前卡位,變成反應業績不佳的財報出現利空鈍化,友達2022全年虧損211億元,EPS爲-2.39元爲2013年來新低,而股價波段低點在2022年12月就出現;聯詠法說釋出營運谷底已過,庫存水位大幅降低本季淡季不淡,第2季起營運回溫,股價創波段新高。

消費內需股近日輪動爆大量,注意是否大量換手成功後出現波段走勢,EPS一定大幅增加、如果本益比(PE)受高價內需股上漲而拉高,將持續吸引部分資金從電子股轉移佈局;現階段焦點包括AI概念、電動車、小型利基成長股及內需消費股等。

相關資訊

操盤心法-迎AI類股輪動 維持多頭格局

操盤心法-迎AI類股輪動 維持多頭格局 操盤心法-類股輪動,留意法人動向

操盤心法-類股輪動,留意法人動向- ▣ 臺股類股輪動 佈局主軸聚焦永續概念基金

- ▣ 操盤心法-類股輪動 多空分歧

操盤心法-中小型股反彈 留意內需概念股

操盤心法-中小型股反彈 留意內需概念股 COMPUTEX概念股 買盤聚焦AI PC

COMPUTEX概念股 買盤聚焦AI PC 操盤心法-類股輪動快速 大盤持續偏多

操盤心法-類股輪動快速 大盤持續偏多 操盤心法-大盤箱型整理 類股快速輪動

操盤心法-大盤箱型整理 類股快速輪動- ▣ 操盤心法-嚴控持股水位 掌握類股輪動

操盤心法-臺股震盪劇烈 聚焦AI、電腦周邊主流股

操盤心法-臺股震盪劇烈 聚焦AI、電腦周邊主流股 操盤心法-快牛行情持續,類股加速輪動

操盤心法-快牛行情持續,類股加速輪動 操盤心法-指數高檔震盪,類股加速輪動

操盤心法-指數高檔震盪,類股加速輪動 操盤心法-企業獲利支撐 類股輪動格局

操盤心法-企業獲利支撐 類股輪動格局 操盤心法-追價意願降溫 留意類股輪動

操盤心法-追價意願降溫 留意類股輪動- ▣ 操盤心法-類股輪動強者恆強 採區間價差操作

AI爲電動車概念股加溫

AI爲電動車概念股加溫 操盤心法-漲多震盪難免,選股留意類股輪動

操盤心法-漲多震盪難免,選股留意類股輪動 操盤心法-臺股震盪、類股輪動 選股迴歸基本面

操盤心法-臺股震盪、類股輪動 選股迴歸基本面 操盤心法-類股輪動、緩步震盪趨堅攻萬八

操盤心法-類股輪動、緩步震盪趨堅攻萬八 操盤心法-類股輪動 伺服器手機PC漲相佳

操盤心法-類股輪動 伺服器手機PC漲相佳- 操盤心法-觀察超級財報周 聚焦內需產業

- ▣ 操盤心法-類股輪動加速 題材股低檔提前佈局

- 操盤心法-AI PC新品帶動 明年消費性電子買氣增溫

- 臺股資金輪動快速 分析師:聚焦這三大概念股!

- 操盤心法-多頭格局持續 指數偏多+類股輪動

- 電動車概念股 6月輪番發力

- ▣ 陸股牛年看旺! 法人看好內需消費、工業、電動車、太陽能、半導體類股

- 操盤心法-臺股偏強中期調整 留意類股輪動作多

- 操盤心法-外資動向是關鍵 聚焦摺疊機、遊戲股