操盤心法-Fed寬鬆時點未定 臺股選股優於選市

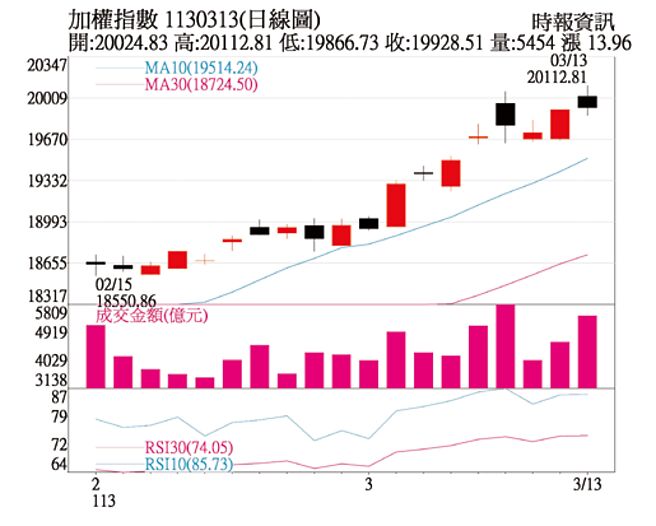

加權指數1130313(日線圖)

盤勢觀察:美國聯準會(Fed)主席鮑爾於3月6日國會聽證會,表示雖通膨高於聯邦公開市場委員會(FOMC)2%的目標,不過已大幅放緩,且失業率未大幅上升,另勞動市場緊張緩解,通膨改善持續取得進展,並表示政策利率可能已經在本緊縮週期中達到高峰,更指出在經濟表現符合預期下,今年放鬆政策限制是可行。

美國2月非農報告新增非農就業人口27.5萬人高於預期,然失業人口同步上升33.4萬人,且時薪月增僅0.14%,說明勞動市場供需已更趨於平衡,此應爲Fed所樂見,雖數位Fed官員謹慎表態不急於降息,然而市場仍預估6月將有機會迎來Fed的首次降息。

不過3月12日公佈的美國2月CPI年增3.2%,高於市場預期與前期的3.1%,月增0.4%亦高於前期的0.3%,在覈心CPI的部份年增3.8%,雖低於前期的3.9%,月增0.4%與前期持平,惟月增率高於市場預期,因此推估Fed對於寬鬆政策的推出應會更審慎,政策動向仍需持續留意。

盤勢分析:臺股指數金龍年紅盤日跳空開高後,指數沿着5日線一路走高,紅盤日至今漲幅已逾一千八百點,再加上二萬點整數關卡橫亙,多方兩度攻高未果,另技術指標9日KD目前位於80以上的超買區,獲利調節賣壓蠢蠢欲動,多方有再重新休整的可能,短線上指數在高檔震盪整理消化賣壓的機率提高。

籌碼面觀察,2月外資買超1,161億元,日均買超89億元,投信賣超177億元,日均賣超13億元,3月至13日外資買超1,152億元,日均買超128億元,投信反手買超261億元,日均買超29億元,在外資與投信同時偏多下,可爲大盤提供動能。

整體而言,雖大盤自紅盤日以來漲幅已大,短線獲利調節賣壓仍需提防,不過以外資與投信籌碼仍偏向正向,將爲指數提供支撐,操作上可以外資與投信日均買超金額變化做爲持股水位調節之指標,並以擇股重於擇市方向進行應對。

投資建議:AI伺服器較傳統伺服器使用更多的CPU與GPU,這讓AI伺服器功耗大幅增加,使得散熱與電源供應組件需要進行升級,先前散熱族羣的強勢表現即可說明此觀點,而電源供應器的升級也是必然的方向,國內電源供應器大廠光寶科與臺達電皆積極投入該領域,另這兩家廠商除在AI伺服器的投入外,也積極佈局電動車基建的大趨勢,後續營運表現可期。

另在各大面板廠商2023年以來的減產控制供給之下,市場預期電視面板價格的漲勢可以延續到2024年第三季,更看好面板價格漲幅有機會逾1成,再加上2024年7月有巴黎奧運登場,由過往經驗觀察國際大型賽事舉辦有助面板需求增溫,更有助面板價格的表現,國內面板廠商友達與羣創的後續營運表現值得期待。

相關資訊

操盤心法-Fed降息推遲、臺股高檔 選股優於選市

操盤心法-Fed降息推遲、臺股高檔 選股優於選市- ▣ 操盤心法-選股不選市,獲取股市不確定期一定報酬

操盤心法-臺股高檔震盪 首選績優題材股

操盤心法-臺股高檔震盪 首選績優題材股 操盤心法-臺股萬八近關情怯 短線選股不選市

操盤心法-臺股萬八近關情怯 短線選股不選市 操盤心法-臺股韌性強,11月營收爲選股重點

操盤心法-臺股韌性強,11月營收爲選股重點- ▣ 操盤心法-選股不選市 留意業績成長低價股

操盤心法-大盤指數空間有限 選股不選市

操盤心法-大盤指數空間有限 選股不選市 操盤心法-雙率(利率+匯率)決定資金方向 選股不選市

操盤心法-雙率(利率+匯率)決定資金方向 選股不選市 操盤心法-多方氣勢轉強 逢回選股不選市操作

操盤心法-多方氣勢轉強 逢回選股不選市操作 操盤心法-大盤反彈後震盪整理 選擇績優股操作

操盤心法-大盤反彈後震盪整理 選擇績優股操作 操盤心法-美大選塵埃落定 股市重回基本面

操盤心法-美大選塵埃落定 股市重回基本面 操盤心法-臺股萬三關卡整理 選擇跌深股操作

操盤心法-臺股萬三關卡整理 選擇跌深股操作- ▣ 操盤心法-選股不選市 短線聚焦中小型標的

操盤心法-美、中不確因素牽動資本市場 選股不選市操作

操盤心法-美、中不確因素牽動資本市場 選股不選市操作 操盤心法-美債殖利率攀升壓抑股債表現 選股不選市

操盤心法-美債殖利率攀升壓抑股債表現 選股不選市 操盤心法-臺股震盪、類股輪動 選股迴歸基本面

操盤心法-臺股震盪、類股輪動 選股迴歸基本面 操盤心法-明年經濟動能成長趨緩 選股不選市

操盤心法-明年經濟動能成長趨緩 選股不選市 操盤心法-臺股內外資籌碼動向分歧 審慎選股操作

操盤心法-臺股內外資籌碼動向分歧 審慎選股操作 操盤心法-美大選不確定性增 臺股震盪持續偏多

操盤心法-美大選不確定性增 臺股震盪持續偏多- 操盤心法-區間震盪、個股輪動 逢回選股操作

- 操盤心法-通膨未必是壞事,選股着重基本面

- ▣ 操盤心法-近美大選臺股震盪 選後迴歸基本面

- 操盤心法-高檔震盪及個股表現,選股重於看指數漲跌

- 操盤心法-資金仍寬鬆 題材、業績股輪動表現

- 操盤心法-臺股震盪趨堅 可選業績、法人作帳題材股

- 臺股萬點高檔震盪 選股重於選市

- ▣ 操盤心法-Fed、Omicron兩變數 月線成臺股關鍵

- ▣ 操盤心法-萬七震盪難免 選股操作爲要

- 操盤心法-外資回補+大選行情 臺股動能強