新法上路 兒童保單 首重醫療+意外險

兒童保單新法7月上路,保單內容大改版,造成許多家長心慌慌,擔心寶貝保障出現缺口。壽險業者對此表示,兒童保單規劃首重「醫療險」及「意外險」,只要強化這兩類保障,就可以放心,並切記「保對不保貴」的基本原則。

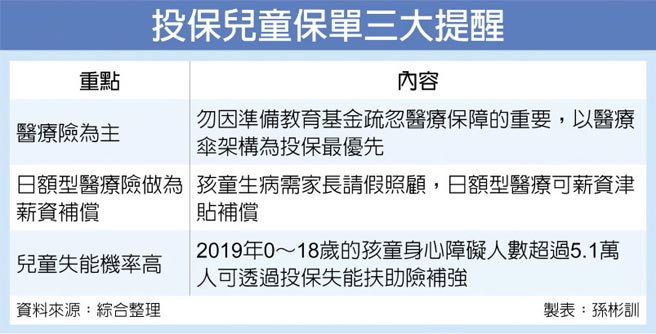

全球人壽創悅營業處區經理指出,不管大人或小孩,醫療支出相同,因此醫療傘架構規劃不會改變。假設孩童生病,仍以醫療險爲優先,其次是意外險。

他舉例說,新生兒至兩歲學齡前,抵抗力差,經常感冒發燒,因此第一道防護網需透過醫療險撐起來;當孩童進入幼稚園階段,常因玩耍發生意外,建議加強意外險,如意外身故、意外醫療「額度內實支實付」、意外住院等險種。

倪韶諡強調,兒童醫療險須在孩子年輕、無病歷時就先規劃好,且保費相對便宜,不過當意外發生時,理賠金差異甚大,建議意外醫療保額約10萬元,避免「省小錢賠大錢」的風險。家長若有能力,再規劃資產累積型的保單。

華南銀行也指出,新生兒族羣首重新生兒醫療險,新生兒因免疫力較低,容易受到感染,住院醫療及實支實付爲首選;幼兒園時期開始羣聚近距離接觸且活動量大,容易受傷,除醫療外也建議搭配雙實支實付,一來可填補就醫費並擁有高醫療品質,二來可彌補父母照顧薪資損失;就讀小學時,此時期體力較爲豐沛,且學校多有戶外活動,除醫療險外,意外險同樣必備,父母此階段還可透過多元資產配置,爲子女規劃購買美元保單,準備出國留學教育基金。

須注意的是,金管會修法後,打破了先前無法購買保障只能退保費的規則,若保額已超過61.5萬元,家長要幫兒童增加保單,需要填寫聲明書,不論兒童或是成人投保,需依照不同人生需求去投保,無須因法條變更而搶購。

倪韶諡建議家長,切勿僅顧慮孩子的教育基金,忽略醫療保障的重要性。「教育費用是累積來的」,萬一孩子生一場病,很可能將所有積蓄花光,依照醫療傘架構投保,纔是最優先的考量。

相關資訊

兒少保險 首重醫療與意外保障

兒少保險 首重醫療與意外保障 兒童保單 首重終身醫療保障

兒童保單 首重終身醫療保障 規劃兒童保單 首重醫療+儲蓄

規劃兒童保單 首重醫療+儲蓄 未滿4歲兒童住院率高達14% 幫寶貝買保單首重醫療與意外

未滿4歲兒童住院率高達14% 幫寶貝買保單首重醫療與意外 兒童保單/掌握4要點 首重意外傷害險 建立基本保障

兒童保單/掌握4要點 首重意外傷害險 建立基本保障 孩童意外疾病比例高!全球人壽曝光「3款兒童保單」投保觀念:醫療險優先規劃

孩童意外疾病比例高!全球人壽曝光「3款兒童保單」投保觀念:醫療險優先規劃 吳志揚提案修《保險法》 兒童遇重大意外應可領保險費

吳志揚提案修《保險法》 兒童遇重大意外應可領保險費 兒童保險怎麼買? 建議「醫療、保障、儲蓄並重」

兒童保險怎麼買? 建議「醫療、保障、儲蓄並重」 新住民買保單 首重變額萬能壽險附加醫療險

新住民買保單 首重變額萬能壽險附加醫療險- ▣ 少兒重疾險、長期醫療險、小額醫療險⋯⋯家長先買誰?六一兒童節投保攻略來啦

- ▣ 14歲以下兒童投保率不到50%! 專家籲家長「意外及醫療險要先保」

兒童保單新法7/1上路 建議3險種超前部署及早規劃

兒童保單新法7/1上路 建議3險種超前部署及早規劃 兒童保險 注意投保3重點

兒童保險 注意投保3重點 產險賣3年期醫療意外險 最快明年上路!

產險賣3年期醫療意外險 最快明年上路!- 醫療、手術、意外險 3大孩童基本保障不可少

單身族退休保險規劃 首重醫療和儲蓄

單身族退休保險規劃 首重醫療和儲蓄 新規7月上路 分紅保單 搭配醫療險主約須送審

新規7月上路 分紅保單 搭配醫療險主約須送審- ▣ 孩童首重醫療險!業者曝開學「保險3重點」 18歲後強化癌症險

小資女4保單分散風險 壽險意外醫療退休不可少

小資女4保單分散風險 壽險意外醫療退休不可少- ▣ 兒童保險這樣買 兼顧醫療與圓夢

- DIY健檢保單有4點 首重醫療險 險種保額足 指定受益人

- ▣ 兒童保單改版「害父母超慌亂」!保險專家幫畫重點:瞭解新舊差異 再將醫療列入核心

- 說中單身族心思 保單組合重意外醫療看緊荷包

- 罹癌後還能保醫療險! 亞洲首張癌後醫療保單問市

- ▣ 百萬醫療險中的“質子重離子醫療保險”能保檢查費嗎?法院這樣解釋|局外人

- 一張保單搞定意外險+醫療險+儲蓄 可避免理賠認定爭議

- 20張海外醫療險 年底前重新上架

- 上海兒童醫院患兒意外之死

- 三八專題/單身173萬人 定期壽險+意外醫療 保障要足