先探/美股大逃殺!降息爲何無效?

聯準會連續兩次突然性降息給市場下足猛藥,希望能提振市場信心。從金融海嘯的經驗來看,聯準會把市場利率降到底之後還需要一段期間市場纔會落底。

文/魏聖峰

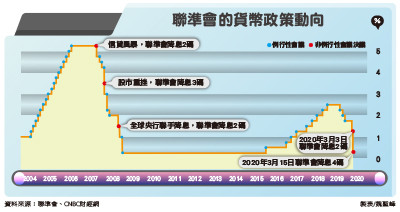

聯準會再度突襲!就在聯準會即將召開三月例行性FOMC貨幣政策會議前夕,主席鮑威爾在十六日亞洲股市開盤前夕宣佈降息四碼,同時加碼七千億美元的QE政策。聯準會的突襲與三月三日美股盤中宣佈的降息如出一轍,結果造成美股三大期指電子盤全部下跌近五%,並再度出現熔斷機制。十六日的亞洲股市全面下挫,市場哀鴻遍野。

美股和全球股市從二月下旬至今,受到新冠肺炎疫情在歐美各國擴大,衝擊當地消費市場,造成全球股市重挫。這波全球股市遭到空頭摜壓,把美股從二○○九年三月至今長達十一年的多頭市場遭到扭轉成爲熊市,全球股市也從從多頭市場轉爲空頭市場。這次聯準會的降息動作還和其他國際五大央行,包括歐洲央行、日本央行、加拿大央行和瑞士央行聯手,調降換匯利率二五個基點(一碼),六大央行將利用現有貨幣交換額度在國際市場相互支援,以確保美元的流動性穩健。紓解在全球疫情期間全球支付系統吃緊,滿足全球企業和金融機構應急美元之用。這次聯準會和全球央行在金融海嘯之後首度的聯合行動也因應市場的危機。

聯準會原本要在三月十七、十八日召開例行性FOMC會議,突然提前四天宣佈最新的利率政策,且聯準會這回下的猛藥來得又兇又急,不但降息的幅度遠超過市場預期的兩碼,還擴大新的QE政策。

聯準會和其他五大央行的聯手行動並沒有讓美股和全球股市馬上翻轉,市場並以利空來解讀這樣的動作。市場擔心的是,新冠肺炎疫情在歐美各國仍在擴大階段還沒有像中國那樣疫情已從高點緩和。降息和擴大QE政策只能提振市場的信心,最重要的那顆解決新冠肺炎的有效藥還沒出現,這纔是市場現階段最擔心的問題。即便如此,聯準會這時候還是得降息和QE,現階段政策暫時無效並不代表未來會沒用,聯準會該做的事還是得要做,外加提供市場貼現窗口與回購隔夜拆款資金,未來還可能有來自財政部的振興政策來扭轉市場的趨勢。

放眼聯準會從二○○四年以來的貨幣政策動作,已經出現兩輪的升息和降息循環,利率回到○~○.二五%。放眼聯準會在二○○八年九月間發生的信貸危機並引發後來的全球股市崩盤的金融海嘯,當年一輪降息首度把利率降到和現在一樣的零利率水準,這段期間聯準會共出現三次在非FOMC貨幣政策會議期間的降息,當年聯準會也曾經和全球大型央行聯手降息。當聯準會把利率降到零利率後經過約三個月的時間,美股纔在二○○九年三月觸底反彈。

無獨有偶地,當年金融海嘯發生後聯準會的降息動作(包含在非例行性會議期間降息)都引來當時美股和全球股市的跌勢。當時金融市場一度擔心資本主義會不會崩潰,市場在擠金融泡沫期間股市跌幅都非常大。這個現象來和聯準會三月間無預警地兩次降息,以及降息後金融市場的反應非常相似。這回美股和國際股市何時觸底反彈,要看歐美各國的疫情何時出現高峰翻轉,以及治療新冠肺炎的有效藥物何時出現。(全文未完)

全文及圖表請見《先探投資週刊2083期》便利商店及各大書店均有販售或上http://weekly.invest.com.tw有更多精彩當期內文轉載

相關資訊

先探/降息選股前哨戰

先探/降息選股前哨戰 先探/美股燈塔效應 龍頭股大吸金

先探/美股燈塔效應 龍頭股大吸金 先探/9月降息股民教戰守則

先探/9月降息股民教戰守則- ▣ 先探/股神爲何買進日本五大商社?

臺股大震盪 機會?逃命? 先看高股息ETF如何絕地救援

臺股大震盪 機會?逃命? 先看高股息ETF如何絕地救援- ▣ 先探/謝金河:華爲效應衝擊臺股

全球公債大逃殺 Fed恐暫停降息

全球公債大逃殺 Fed恐暫停降息 降息1碼美股先殺後拉 臺指期開盤上揚21點

降息1碼美股先殺後拉 臺指期開盤上揚21點 先探/聯準會降息 美投資銀行喊贊

先探/聯準會降息 美投資銀行喊贊 財經選讀》聯準會降息、日銀放鷹 股市再演大逃殺?

財經選讀》聯準會降息、日銀放鷹 股市再演大逃殺?- ▣ 澳媒:爲何不該慶祝美聯儲大幅降息

先探/黃輝明:股神教你如何投資金牌收息股

先探/黃輝明:股神教你如何投資金牌收息股- ▣ 投顧王安鬆:美聯儲強力降息!爲何美股反而跌了?

- ▣ 降息在望?對美股有何影響

先探/川普風暴來襲 新興市場大逃殺

先探/川普風暴來襲 新興市場大逃殺 ECB降息激勵效果有限 歐股先漲後跌

ECB降息激勵效果有限 歐股先漲後跌 先探/降不降息 鮑威爾這樣說…

先探/降不降息 鮑威爾這樣說… 先探/嘉聯益股價爲何坐雲霄飛車?

先探/嘉聯益股價爲何坐雲霄飛車? 先探/擁抱息利股

先探/擁抱息利股 先探/臺灣好息股

先探/臺灣好息股- 先探/新興市場股匯「殺很大」

- 美降息近了 生技股先受惠

- ▣ 《韓股》美國降息謹慎 韓國股匯雙殺

- ▣ 先探/謝金河:美國總統大選後,臺股會如何?

- ▣ 《美股》分析:爲何漲?季底作帳;美Q4衰退 聯準會轉向降息

- ▣ 爲什麼美股懼怕美聯儲降息?

- ▣ 通膨火熱降息恐延後 美股、亞股雙殺

- 先探/利息股強棒出擊

- 先探/香港股房匯三殺