臺銀、土銀、土建融再縮減

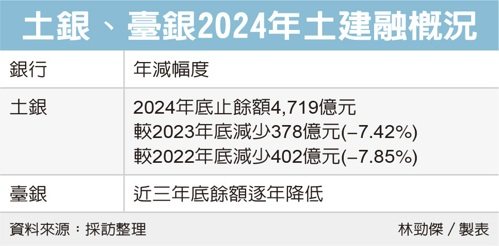

央行打房效應持續發酵,土建融最大行土銀截至2024年底土建融餘額4,719億元,較2023年底減少378億元或7.42%、較2022年底減少7.85%,罕見連兩年衰退。臺銀近三年土建融餘額亦逐年降低。土銀預期今年建築貸款承作量仍持續放緩情形下,將積極拓展一般企業金融授信以調整授信結構。

土銀、臺銀2024年土建融概況

國內唯一不動產專業銀行土地銀行,截至去年底止土建融餘額爲4,719億元,較2023年底減少378億元或7.42%、較2022年底減少402億元或7.85%。變動主因爲中央銀行仍持續實施「健全房地產市場方案」選擇性信用管制,另該行爲因應央銀不動產貸款總量管制,訂有強化建築業授信風險控管配套措施,加上配合政府政策對於承諾動工而未動工之案件施以收成數、加利率之貸放條件促其動工所致。事實上,2023年底土建融較上年衰退即爲八年來首見。

對於今年不動產授信業務展望,土銀表示,自央行實施選擇性信用管制措施以來,土銀建築貸款市佔率已呈逐年下降趨勢,且自2023年起建築貸款餘額已逐年遞減,成長率呈負成長情形,預期2025年建築貸款承作量仍持續放緩之情形下,該行將積極拓展一般企業金融授信以調整授信結構。

目前市佔第二的一銀去年底土建融資餘額逾2,400億元、雖年增3.4%,但較2023年成長7.4%趨緩,其中一般土建融放款餘額增幅趨緩,且主要成長來源是來自於都更危老放款增加、成長率約21.7%,一銀強調響應政府都更危老重建政策,有改善居住環境、提升建築安全之成效。至於第三的合庫則降低。

兆豐去年底與土建融相關的銀行法72-2條比率低於法定上限30%,該行將持續依法規及主管機關要求,妥適管控不動產放款集中度,以兼顧業務發展與風險管理。

爲符合央行管控,國銀放緩土建融腳步,且多以老客戶爲主,更不願承做轉貸(代清償)戶。公股銀主管指出,央行期望到明年底前銀行不動產貸款集中度能降到35%。因此隨着建案陸續完工,在審慎承作新戶之下土建融餘額降低,同時交屋後分戶房貸增加,一來一往平衡才能符合央行管控期待。另也將轉向都更危老案件承作。

相關資訊

- ▣ 防養地 臺銀、土銀帶頭 土融核貸從嚴

- ▣ 拚土建融放款 國銀大斗法

土建融放款 國銀最大雷區

土建融放款 國銀最大雷區- ▣ 土建融風險擴大 土銀設「初核小組」把關

- ▣ 國銀房貸、土建融 8月創新高

房市冷 公股銀土建融續衰退

房市冷 公股銀土建融續衰退- ▣ 員工哭哭!除臺銀、土銀 泛公股銀年終獎金多縮水

配合打房 銀行祭土建融3策略

配合打房 銀行祭土建融3策略- ▣ 公股銀5月新承作土建融 小增

- ▣ 民營銀攻土建融 元大、京城績昂

- ▣ 公股銀前九月新承作土建融 衰退

公股銀放緩土建融 改辦危老都更

公股銀放緩土建融 改辦危老都更- ▣ 土銀減碳 獲驗證通過

臺銀、土銀、土建融再縮減

臺銀、土銀、土建融再縮減 土地銀行 積極建構普惠金融生態圈

土地銀行 積極建構普惠金融生態圈 房貸、土建融都要顧 公股銀各有盤算

房貸、土建融都要顧 公股銀各有盤算- ▣ 土銀擬攜手建商 推銀髮宅REITs

- ▣ 土地銀行落實普惠金融 建構友善共融社會

- ▣ 土建融逾放飆至41億 銀行局:個案倒帳

土地銀行70週年 土銀展示館免費入館看近代金融發展

土地銀行70週年 土銀展示館免費入館看近代金融發展- ▣ 防企業養地、土建融資風險 臺銀每3個月現勘一次

土銀麟洋配再創佳績

土銀麟洋配再創佳績- ▣ 臺銀土銀輸銀明年調薪 要過五關

- ▣ 盼不計入銀行法72-2計算範圍 海外土建融 國銀爭取鬆綁

土銀校園金融賽 得獎出爐

土銀校園金融賽 得獎出爐- 土銀看房市「價穩量縮」再卡一年 董座擔心這件事

- 土銀緊縮房貸業務 利率拉高到2.7%

- 臺銀超車土銀 奪去年房貸王

- ▣ 土銀 四大措施落實普惠金融