三策略奏效 聖暉訂單創高

聖暉今年前三季獲利與前十月營收

聖暉*(5536)集團持續深化多產業、多區域、多工種等三大發展策略有成,目前在手訂單高達330億元、接單規模創歷年新高,足以支撐集團未來一至一年半營運;且目前訂單認列進度未受全球通膨升溫、終端需求變化而有延後或砍單現象,有望推升集團未來營運維持雙位數成長力道。

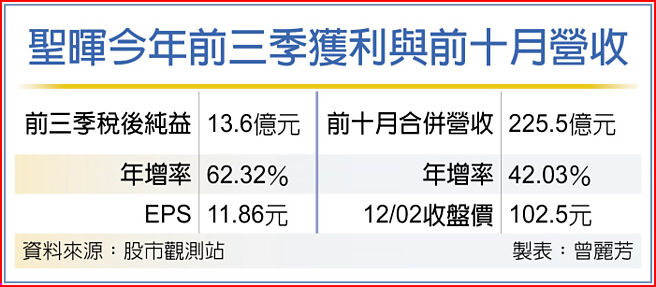

聖暉接單規模不僅創新高,且認列進度順利,帶動營運強勁動能,前十月合併營收225.5億元,年增42.03%,前三季歸屬母公司稅後純益13.6億元,年增62.32%,前三季已賺贏去年全年。

由於聖暉完成股票面額變更至新臺幣5元,對外發行股數倍增,調整計算前三季EPS 11.86元;若以每股面額10元股數計算,前三季EPS高達23.72元、賺逾二個股本,再寫歷年新高。

不過,聖暉超過6成營收來自半導體產業,面對全球半導體產業自第三季起開始大幅下修資本支出,降幅估計達到2至4成。聖暉表示,對今年接單並無影響,但可能會影響明年新接單,估影響營收約10至20%。惟因聖暉具多產業特性,包括感測、物流及數據中心等領域訂單,應可彌補半導體產業減少的營收,明年營運表現依然無虞。

聖暉致力成爲國際級全方位機電專業統包工程(EPCM)服務業者,除了臺灣及大陸市場外,亦積極向東南亞擴展,其中,臺灣比重約57%,今年以來業績增長近1倍;大陸市場比重約39%,年增約17%;東南亞市場比重4%,因疫情及人員流動影響,今年以來業績衰退約40%。

聖暉表示,爲持續擴張集團中長期營運版圖,旗下子公司聖暉集成(603163.SH)10月13日已於上海證交所正式上市,聖暉集成爲大陸半導體、高科技電子等多元產業重要廠務工程合作伙伴,近年亦積極擴大當地業務接單表現,在地化的策略,使其在中美貿易戰或美國擴大對大陸出口管制禁令下影響較小,主要聖暉集成近年中資客戶比例增加,另也參與多個第三代化合物半導體廠興建。

目前聖暉持有子公司聖暉集成比例爲64.997%,且其10月未完工在建工程案量,較去年同期呈高雙位數成長,對聖暉未來營運有望創造更顯著的挹注。

相關資訊

- ▣ 聖暉*8月營收創次高 三多策略綜效顯現

- ▣ 聖暉*在手訂單342億 創新高

聖暉前三季賺翻 訂單滿到2026

聖暉前三季賺翻 訂單滿到2026- ▣ 強化永續經營 聖暉*ESG管理策略與績效

- ▣ 降價策略奏效 特斯拉Q2交車量創新高

聖暉 在手訂單攀峰

聖暉 在手訂單攀峰- ▣ 策略佈局發酵 聖暉*Q3看好

- ▣ 明基透析一條龍策略奏效 2021營收創歷年新高

高回饋策略奏效 臺新大潤發卡1月簽帳額創新高

高回饋策略奏效 臺新大潤發卡1月簽帳額創新高- ▣ 利基策略奏效 三福化去年EPS 4.36元

聖暉在手訂單創高 加速海外市場佈局 最看好東南亞

聖暉在手訂單創高 加速海外市場佈局 最看好東南亞- ▣ 《金融股》新壽「行銷制」策略奏效 組織招募數創新高

聖暉策略佈局收割 營運起飛

聖暉策略佈局收割 營運起飛 訂單旺 世禾、聖暉權證衝鋒

訂單旺 世禾、聖暉權證衝鋒 永豐金 營運策略奏效

永豐金 營運策略奏效 國產全建材策略 奏效

國產全建材策略 奏效 阿富汗完全獨立 塔利班三策略奏效

阿富汗完全獨立 塔利班三策略奏效 特價策略奏效!PS4聖誕新年全球銷量逾590萬臺

特價策略奏效!PS4聖誕新年全球銷量逾590萬臺 漢唐、聖暉 大啖廠務工程訂單

漢唐、聖暉 大啖廠務工程訂單- ▣ 聖暉*在手訂單高達305億 今、明年營運無虞

動態調節策略奏效 新壽101年稅後獲利創海嘯來新高

動態調節策略奏效 新壽101年稅後獲利創海嘯來新高 任天堂策略奏效?《聖火降魔錄》首日吸金290萬美元

任天堂策略奏效?《聖火降魔錄》首日吸金290萬美元- 中職/林承飛調整進攻策略奏效 刷新多項個人單場新高

- 開發金五大策略奏效 前三季賺贏去年全年

- ▣ 《熱門族羣》訂單暢旺 聖暉、朋億衝鋒

- ▣ 聖暉* 12月單月及2022全年營收均創新高

- 特斯拉降價奏效 訂單暴增

- 不降價標售策略奏效? 國產署東西匯標出三戶

- ▣ 聖暉1月營收年增22% 訂單動能充沛