理財週刊/臺灣上修GDP 外資買盤迴頭

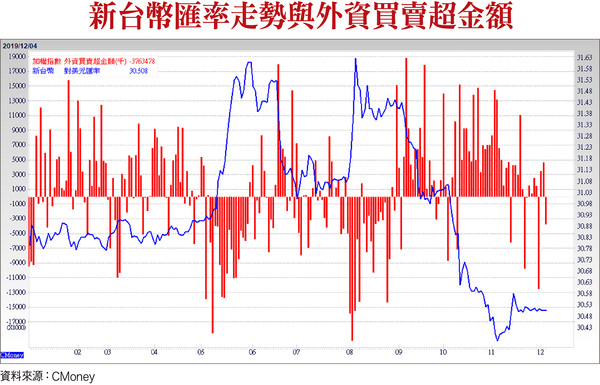

川普簽署香港法案招致中國大動作反彈,12/15加稅大限又迫在眉睫,所幸新臺幣走勢仍在30.5元間擺盪,顯示外資並未大量出走,臺股高檔有撐,有利個股輪漲。

文/馮泉富

臺股於十一月二九日出現了近期少見的賣壓,外資單日賣超一二五.九億元,當日加權指數下跌一二七點。對照十二月二日歐、美股市重挫,德、法重挫二%,道瓊跌約一%,費半指數跌約一.五%,隔日十二月三日臺股加權指數卻開低走高上漲二八點,不爲什麼,因爲外資買超四五.七億。

顯然,現階段臺股指數的漲跌主控權,完全掌握在外資手裡,可能未來一段時間,外資進出的動向對臺股的影響力將更爲明顯。此時,投資人該更加關注新臺幣的匯率變化,如果出現外資連續性賣超又伴隨着匯率明顯走貶,外資就有把錢匯出的嫌疑,代表外資保守看待後勢了,投資人應當謹慎保守應對。

如果新臺幣匯率未出現明顯貶值,則代表資金只是暫時在場外等待,隨時伺機找機會重新進場,呈現在加權指數就是會回檔但不會崩跌,修正幅度有限。

觀察近期新臺幣兌美元的走勢,持續處於三十.五附近狹幅震盪,未出現明顯貶值現象,可見外資並未大量出走,臺股撐在高檔的時間將會拉長,有助於個股持續輪漲。

另外,基本上外資的資產配置原則,大致上會先研判各地區未來的經濟成長率等總經數據,再作資金分配上的加碼或減碼,當經濟部二度上修臺灣今、明兩年的GDP增長率時,或多或少都會影響外資法人的看法。

因此,原先想獲利了結的外資有可能延後執行,持股率偏低的外資可能持續加碼臺股,短時間內加權指數欲小不易,除非國際市場出現新的重大利空。

日前主計總處二度上修臺灣二○一九年經濟成長率,由八月預測的二.四六%上修至二.六四%;二○二○年經濟成長由二.五八%上修至二.七二%。經濟部何來上修GDP的底氣呢?根據統計處的數據顯示,主要是民間投資大幅成長,二○一九年成長率由八月預測的五.○一%大幅上修至七.六一%,創下二○一四年以來新高,而其核心原因在於臺灣半導體大廠增加高階製程投資,加上回流臺商持續擴充產能,推升民間投資的動能。

不過,值得注意的是,除了民間投資上修,其餘指標多呈調降,例如民間消費由二.○三%調降至二.○%、政府投資由一○.六九%下修至九.七一%、公營事業投資也由八.三五%調降至五.八二%,海關出口也由負一.二四%下修至負一.六一%。

單靠民間投資會有一個壞處,GDP增長率的波動會變大,因爲二○二○年民間投資增加須有個前提,那就是全球得復甦才行,若全球經濟依舊低迷,各國需求持續萎縮,企業怎可能投資?只要企業投資稍微觀望、延遲一下,GDP明顯下修的窘境也將伴隨而來。

爲什麼要關心這個問題?如前段所述,這與外資的資產配置加減碼有關,若資金移動的速度加快,臺股指數的波動風險將增加。

當然,投資擴大有利就業持續穩健,只是人口老化及少子化的結構性因素,民間消費成長將維持在二%左右,低於過去五年平均值二.九%。

整體而言,臺灣二○二○年經濟增長展望平穩,主計處預估相較國內其他主要機構樂觀。屆時,臺商迴流投資效益、外貿出口復甦將是關鍵,美中貿易爭端雖暫時和緩,但遲遲未能簽署階段性協議,後續的協商進展變化仍是臺灣外貿復甦前景的最大變數。

根據歷史統計,美股十二月走勢上漲機率高;不過,標普指數今年以來至十一月爲止,累計漲幅達二五.五%,且儘管川普表示將與中國達成初步貿易協議,但至截稿前仍只聞樓梯響,且十二月十五日對中國實施新一輪關稅時間迫近,中國方面又因美國川普總統簽署香港人權法案問題而威脅報復,讓中美貿易談判平添變數。

目前美股正處歷史高檔附近,對任何利空的承受度可能降低,面對風控這件事得迴歸基本面數據。觀察日前美國商務部公佈的十月消費者支出與耐久財訂單數據,個人消費支出經季調後月增○.三%;耐久財新訂單年增率由九月的負五.七%縮小爲十月的負○.七二%,雖朝正向發展,但仍處衰退。

另外,剛剛公佈的十一月份美國ISM製造業採購經理人指數(PMI)爲四八.一,不如華爾街預期的四九.二與前月份的四八.三,雖然前月數據出現小幅反彈,但本月再度滑落,且陷入榮枯線五十以下的衰退區間已達四個月,再度打擊市場對美股信心。

就分項而言,除了生產、供應商交貨、要素價格以及進口較前月上升外,其餘如新訂單、積壓訂單、存貨、客戶端存貨、就業、出口訂單等都拖累該月數據表現。

且除了供應商交貨外,其餘細項皆仍落於五十榮枯線以下,而新訂單及出口訂單則進一步下滑,顯示訂單持續減少,且積壓訂單連續第六個月收縮且進一步下滑,供應商交貨速度也有所放緩,皆凸顯出廠商觀望的心態。此外,存貨及客戶端存貨也都較前月下降,同樣傳達出廠商在備貨時的謹慎態度,目前仍以持續消化原有的在手訂單爲主。

因此,據此研判美股短期再創歷史高點的機率下降,只能維持高檔震盪,等待其他數據(諸如非農新增就業數據等)來進一步研判景氣擴張力道,投資人需保持警戒之心。

臺灣製造業PMI優於預期 臺股維持高檔時間拉長

將焦點拉回臺灣,根據中華經濟研究院新公佈的十一月臺灣製造業採購經理人指數(PMI),較上月揚升三.八個百分點至五四.九,爲二○一八年九月以來最快擴張速度,且連續第四個月呈現回升,連續兩個月維持在五十榮枯線以上,擴張力道增強。

五項組成指標中,新增訂單、生產數量與人力僱用呈現擴張,供應商交貨時間轉爲上升且突破五十;新增訂單續揚八.三個百分點至六一.○,生產數量續揚五.○個百分點至六○.四表現最好,推論與消費旺季、臺商迴流、轉單效應、5G設備擴建等因素有關。

至於同月非製造業採購經理人指數(NMI)續揚○.七個百分點至五五.九%,連續第九個月處於擴張區間,來到今年次高之水準。四項組成指標中,商業活動、新增訂單與人力僱用呈現擴張,供應商交貨時間轉爲上升。

整體而言,不論製造業還是非製造業,表現皆優於預期,反映於臺股上,有助於下檔支撐力道增強,維持高檔區的時間也將拉長。

既然製造業PMI的擴張力道優於預期,則產業出貨能見度高之個股,仍有輪漲表現之空間。例如衆達-KY(4977),爲光纖收發模組代工廠商,主要產品包括光收發模組(Optical Transceiver)、光纖通道模組(Fiber Channel)、光接收器(To-Can)、光學次模組(OSA)。

相較於國內其他競爭同業,衆達-KY 最大的不同在於原本即鎖定高速光纖收發模組市場爲策略焦點,並非以FTTH的PON 爲主要目標市場。衆達-KY目前已增設新竹新廠以及馬來西亞檳城新廠,再加上原本的蘇州廠總共有三個生產基地。而這樣的生產面佈局除主要因應目前的中美貿易戰之外,亦可更貼近主力客戶。

二○二○年市場關注之焦點在200G/400G規格產品,電信端的核心網路升級將趨動這些超高速光通訊模組需求逐漸增溫。不論未來採用哪種方案(例如50G*8 或100G*4),這些超高速光通訊模組之技術進入障礙將會集中在上游雷射晶片環節,而衆達-KY之主力客戶爲全球光通訊雷射之龍頭廠商,未來具有數據晶片優勢。

法人預估二○二○年其稅後淨利年增率可望達三八%,稅後EPS 約爲六.三元,若回檔至一○○以下,可列入長線追蹤。

相關資訊

理財週刊/臺灣GDP上修 績優股出列

理財週刊/臺灣GDP上修 績優股出列 理財週刊/外資連續買超 指數碎步盤堅

理財週刊/外資連續買超 指數碎步盤堅 理財週刊/外資愛臺灣,因爲夠民主?

理財週刊/外資愛臺灣,因爲夠民主? 理財週刊/外資養臺股! 多頭未崩壞

理財週刊/外資養臺股! 多頭未崩壞 理財週刊/外資空單回補! 多頭蓄勢待發

理財週刊/外資空單回補! 多頭蓄勢待發- 理財週刊/加速投資臺灣

理財週刊/全民投資臺灣

理財週刊/全民投資臺灣 理財週刊/外資挾兩千億美元搶灘臺灣

理財週刊/外資挾兩千億美元搶灘臺灣 理財週刊/貨幣寬鬆 外資反手買超

理財週刊/貨幣寬鬆 外資反手買超 理財週刊/大盤迴測 聚焦法人買超股

理財週刊/大盤迴測 聚焦法人買超股 理財週刊/外資持倉減少 臺股行情到盡頭?

理財週刊/外資持倉減少 臺股行情到盡頭?- ▣ 理財週刊/外資買賣超趨勢搖擺不定

理財週刊/臺灣行情

理財週刊/臺灣行情 理財週刊/臺灣升級

理財週刊/臺灣升級- ▣ 理財週刊/外資雙邊避險

- 理財週刊/臺灣新格局

- ▣ 理財週刊/2020臺灣第一

理財週刊/臺股拉回找買點 高出低進

理財週刊/臺股拉回找買點 高出低進- ▣ 理財週刊/變盤有理

理財週刊/揭外資操作秘辛

理財週刊/揭外資操作秘辛- 理財週刊/外資瘋狂熱錢PARTY

- 理財週刊/臺灣中型一百 值得投資嗎?

- 理財週刊/外資買超逾1000億元 臺股波段行情會漲到哪

- ▣ 理財週刊/自由化貿易到盡頭 中國GDP逆成長

- 理財週刊/臺灣人怕什麼?

- 理財週刊/高舉臺灣之光

- 理財週刊/臺灣舉足輕重

- 理財週刊/臺灣成長動能

- 理財週刊/臺灣人才濟濟