晶圓代工三雄 目標價新高

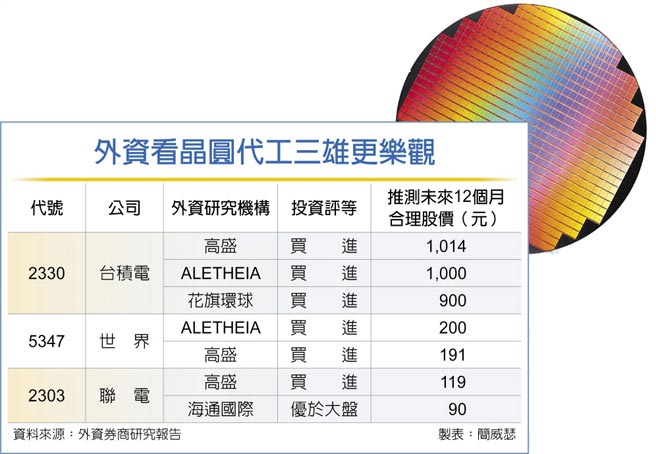

外資看晶圓代工三雄更樂觀

晶圓代工漲價潮襲來,臺積電宣告調漲全部製程價格以來,外資圈升評動作一波接一波,高盛證券最新指出,臺積電不僅2022年漲價,2023年還會再漲,連帶地,聯電與世界也處在更有利價格環境中,同時把晶圓代工三雄股價預期拉昇至新境界,臺積電、聯電、世界分別是1,014、119與191元。

漲價效應拉昇毛利率

外資圈近期大量進行情境分析,對臺積電毛利率、每股純益預期的樂觀狀況不斷上調,麥格理證券提出成熟製程不同漲價幅度,對毛利率牽動作用後,大和資本證券加入外資看臺積電多頭陣營,並推導出最樂觀情況每股純益上看35元。

大和資本情境分析樂觀情況引發市場驚呼未歇,高盛證券更爲積極,單是在基礎假設前提下(8吋晶圓製程單位售價漲10%、12吋漲5%),毛利率就有52.5%,每股純益達28.38元;要是採最樂觀情況,製程漲價幅度再多出20個百分點,毛利率將變成驚人的58.2%,每股純益更上看38.59元,足足比基本假設多賺一股本。

繼2022年上半年調漲晶圓代工價格後,高盛證券認爲,考量終端需求強勁與成本墊高,臺積電2023年上半年還會再調漲個位數百分點幅度。

漲價戲碼 2023年還有得唱

環顧外資圈看晶圓代工三雄目標價,研究機構ALETHEIA先前給予臺積電千元最高,大型外資券商則以花旗環球的900元爲指標,高盛本次以1,014元樹立新障礙;聯電原本就以高盛的102.8元最高,這次再推上119元;此外,外資研究機構看世界目標價,則以ALETHEIA的200元最高,高盛賦予191元股價預期。

聯電甫宣佈以增資換股方式與頎邦建立策略合作關係,透過此交易,聯電與旗下創投公司將成頎邦第一大股東。摩根士丹利、凱基投顧、高盛證券等均做出分析,研判雙邊結盟對聯電綜效有限,不過,高盛證券認爲,包含:聯電、世界在內的二線晶圓代工廠,接下來將會持續漲價,因此,2022~2023年的毛利率可望有顯著進步。

臺積資本支出 可望調升

另外,高盛也把臺積電2021~2023年合計資本支出調高到1,080億美元,比臺積電自己提出的三年千億美元更積極,來反映前往日本擴產與更多創建擴產計劃所需開銷,以年度畫分,臺積電2021、2022、2023年資本支出各爲300、380與400億美元;受制於設備產能,聯電與世界的資本支出應不會進一步提升。

相關資訊

晶圓代工三強 高盛砍目標價

晶圓代工三強 高盛砍目標價- ▣ 晶圓代工二哥 聯電目標價衝新高

高盛調升晶圓雙雄目標價

高盛調升晶圓雙雄目標價- ▣ 高盛送暖晶圓代工 大哥二哥目標價雙奔6字頭

- ▣ 晶圓雙雄目標價 雙奔6字頭

- ▣ 下行循環來了 凱基投顧:大砍晶圓三雄目標價

- ▣ 晶圓代工四雄滿載 臺股再創新高

- ▣ 晶圓雙雄 傳將調漲車用晶片代工價

- ▣ 《類股》需求烏雲增 晶圓雙雄目標價遭降

代工訂單強強滾 晶圓三雄狂奔

代工訂單強強滾 晶圓三雄狂奔- ▣ 馬來西亞晶圓代工廠出售 傳鴻海競標出價最高

- ▣ 聯電股價創20年新高!晶圓代工雙雄齊漲 臺積電漲幅逾1%

- ▣ 《半導體》8吋晶圓代工漲價 世界先進追平新高價

聯電:晶圓代工不降價

聯電:晶圓代工不降價- ▣ 《半導體》晶圓代工漲價延燒 聯電攀高價

晶圓代工重新定價 魏哲家賣出AI新價值

晶圓代工重新定價 魏哲家賣出AI新價值- ▣ 晶圓代工雙雄 挑戰500+50

晶圓代工產值 連10季創新高

晶圓代工產值 連10季創新高 四雄 晶圓代工毛利率登峰

四雄 晶圓代工毛利率登峰- ▣ 三星新年計劃 衝刺NAND Flash、晶圓代工

全球晶圓代工產值 連8季新高

全球晶圓代工產值 連8季新高- ▣ ABF三雄衝高 南電目標價 高盛喊666

離目標愈來近 陸中芯國際擠進晶圓代工全球第5

離目標愈來近 陸中芯國際擠進晶圓代工全球第5 陸晶圓代工雙雄 Q3淨利大減

陸晶圓代工雙雄 Q3淨利大減- ▣ 十大晶圓代工廠產值 Q1再創新高

- 全球晶圓代工產值 連八季創新高

- 躋身全球晶圓代工三哥 挺華爲 中芯獲利付出代價

- 晶圓代工三雄淡季不淡 前2月營收優於預期

- ▣ 晶圓代工三雄外資力挺 聯電毛利率爆發最強