非投資級債資金動能 債券之冠

非投資級債上週淨流入近22億美元;專家看好偏中期的高品質債表現。圖/美聯社

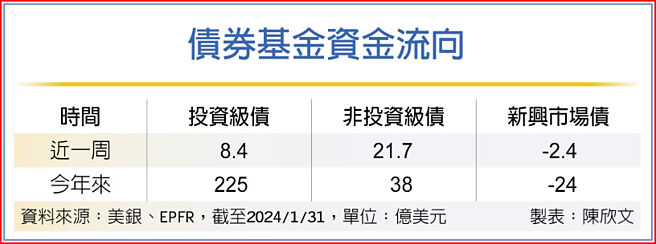

債券基金資金流向

美國聯準會連續第四次未調整政策利率,並且打壓3月降息期待,美債殖利率回落。根據最新統計顯示,過去一週包括投資級與非投資級債券基金持續迎來資金淨流入,其中非投資級債單週淨流入金額來到21.7億美元,爲主要債券基金市場中動能較強者。

安聯美國短年期非投資等級債券基金經理人謝佳伶表示,年初至1月下半美國10年期公債殖利率由3.8%的相對低點反彈至近4.10%水準,使多數債券指數在同期間走跌;且以美國10年期公債殖利率跌幅約1.78%較爲明顯,信用債跌幅相對較小,其中又以美國短年期非投資級債爲相對對抗跌者。

非投資級債發債公司致力於降低債務比重,整體信用體質仍佳,預估今年違約率有望維持於歷史均值,大幅攀升機率較低;從價值面來看,目前平均收益率約爲7%~8%,包括折價和較高的利息收入等,爲美國非投資級債帶來抵禦波動性的能力。

從信用利差來看,預估今年利差變動不大,但非投資級債有望爲信用債中較佳者,且美國非投資級債有望優於歐洲;雖然年內利差變化應該不會太大,但因殖利率仍在相對高爲,仍具投資價值,預估報酬來源將主要來自於收益率。

投信法人指出,佈局美國非投資級債時,偏好受到景氣循環影響較小的產業、挑選致力於降低負債比的公司;後疫情時代投資方向可由商品轉爲服務業,並聚焦存續期在1年到3年的券種,降低債券到期時間內來自利率及信用風險的相關波動,以更穩健的方式追求收益。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽認爲,即便美歐利率可能已達高峰,現在宣告戰勝通膨仍太早,預期高利率環境將比市場預期要來得久,這將帶來殖利率上行的壓力,對風險性資產抱持審慎態度,所幸殖利率來到歷史高檔,具備投資吸引力,投資策略聚焦精選標的,尋找價值面機會,持續看好偏中期的高品質債表現。

相關資訊

債券基金 非投資級最具吸金力

債券基金 非投資級最具吸金力- ▣ 債券資金呈趨吉避凶 非投資等級債連三週賣超

債市資金動能 僅投資級吸金

債市資金動能 僅投資級吸金- ▣ 《金融》投資級債與非投資級債 上週淨流入

- ▣ 《基金》債市資金動能改善 投資級債迎活水

債券投資年 法人推薦投資級債

債券投資年 法人推薦投資級債 資金分歧 非投資級債受寵

資金分歧 非投資級債受寵- ▣ 改爲「非投資等級債券基金」 高收益債券基金 5月起更名

風險性債券資金動能分歧 投資級企業債恢復吸金 新興債和高收益債持續呈壓

風險性債券資金動能分歧 投資級企業債恢復吸金 新興債和高收益債持續呈壓 2023年債券基金 投資等級債最優

2023年債券基金 投資等級債最優 債券基金今年來亞洲非投資級最靚

債券基金今年來亞洲非投資級最靚- ▣ 債券投資 法人持續看好投資級債

- ▣ 美投資等級債仍爲吸金主力 非投資級債同獲青睞

縮減購債啓動 投資級債券後市俏

縮減購債啓動 投資級債券後市俏 美國經濟數據有利債市投資情緒 投資級與非投資級債 資金涌入

美國經濟數據有利債市投資情緒 投資級與非投資級債 資金涌入 投資級、非投等債基金 轉強

投資級、非投等債基金 轉強 非投資級債 連五週吸金

非投資級債 連五週吸金 非投資級債 連六週吸金

非投資級債 連六週吸金 投資級、非投資級債 熱度增溫

投資級、非投資級債 熱度增溫- ▣ 《基金》債券報酬彈升 美國非投資級債殖利率8.4%完勝

非投資級債基金 續當資金避風港

非投資級債基金 續當資金避風港- 涌錢潮 投資級債基金動能增

- ▣ 經濟成長動能放緩 投資級債券吸晴

- ▣ 2024迎債券牛市 法人按贊高品質非投資級債

- 債市回暖 非投資級債最熱

- ▣ 新興債、非投資級債 長線俏

- 非投資級債券基金 近周淨流入5億美元

- 非投資等級債 展吸金大法

- 非投資級債 吸金逆勢回溫