操盤心法-指數震盪整理 傳產股擔綱主角

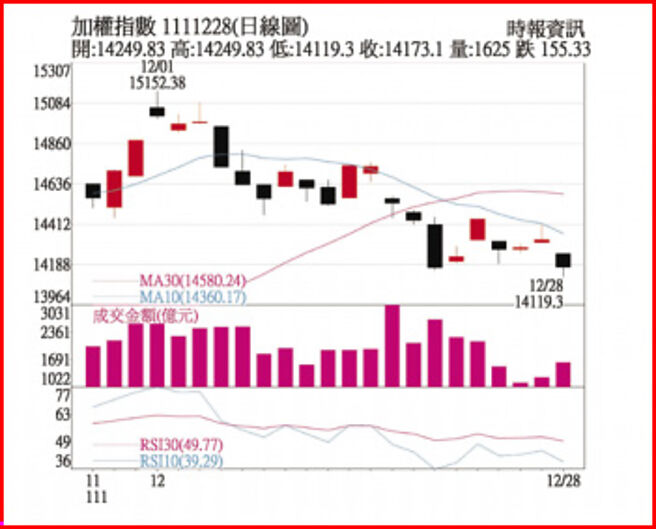

加權指數1111228日線圖

總經與市場分析: 美國第三季實質消費季增年率由1.7%上修至2.3%,爲第三季實質GDP終值獲得上修的主要助力,而貿易逆差大幅縮小以及庫存變動的負貢獻值縮窄,導致美國經濟終止上半年連續兩季的負成長。第四季雖有傳統消費旺季,但11月零售銷售數據已顯示消費有旺季不旺的跡象,消費出現大幅增長的機率較低。

房市方面,美國11月成屋銷售年化後爲409萬戶,連續第十個月下滑,僅略高於疫情初期,若排除疫情期間不計,美國11月成屋銷售爲2010年11月以來最低。而11月新屋開工年化後則爲142.7萬戶,低於前值的143.4萬戶,新屋開工及營建許可自本次景氣循環高點以來已下滑21.2%及29.2%,11月數據顯示營建活動持續放緩,且營建許可隱含未來房市投資仍將下滑,加上待售屋庫存及降價求售的房屋比例近期快速增加,預估房市相關投資將持續爲第四季美國GDP帶來負貢獻。

先前聯準會主席鮑爾談話已表示,商品價格爲短期通膨帶來下行壓力,導致單次會議升息幅度將開始縮小,但長期通膨走向取決於薪資成長,目前就業市場有緩步降溫,但請領失業救濟金人數依舊位於歷史低檔,無須擔憂就業市場的表現。長期而言,經濟軟着陸的機率逐漸下降,聯準會最新經濟預測已經預警壓抑通膨的過程中失業率將短暫上升,經濟衰退風險持續升高。

操作策略:

12月臺股拉回整理,市場原寄望外資休假後,內資主導一波行情的期待落空。由於電子族羣難脫庫存干擾影響,近期盤面資金明顯轉向非電子族羣,關注的四類議題及相關題材股:

1、中國解封概念股。大陸持續放寬新冠管制措施,2023年1月8日起確診者將不再進行居隔,並全面開放國門,也意味大陸防疫措施與世界接軌。雖鬆綁防疫使得近期確診人數大幅飆升,除了出現搶藥的亂象之外,疫情大爆發也使得企業人力出現大規模缺勤,不過在陣痛期過後,有望迎來消費動能回升,帶動近期餐飲、保健食品、美容、隱形眼鏡等中概內需消費概念股表現相對強勢。

2、政策概念股。國發會28日表示,臺灣2030年減碳目標由基準年(2005年)的20%上調至23%~25%,並公佈包括風力、氫能、電力系統與儲能、運具電動化等12項關鍵戰略,擬投入約9,000億預算。另2023年總預算2.72兆創新高,其中國防相關預算年增逾1成亦創新高;而2023年1月起購買節能家電補助方案上路,加上4,500億元的超徵稅額有望用現金或振興券的方式還稅於民,包括國防、離岸風電、電網相關、家電及通路等皆可留意。

3、Tesla近期利空不斷,股價重挫,不過電動車成長趨勢明確,雜訊消除後,可持續觀察伺機佈局。

4、其他包括進入寒假及春節旺季的線上遊戲、跌深的原物料及航運族羣。

相關資訊

- ▣ 操盤心法-指數狹幅震盪、傳產擔綱維繫人氣

操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-指數震盪整理 擁題材個股可望獲青睞

操盤心法-指數震盪整理 擁題材個股可望獲青睞 操盤心法-指數高檔震盪,個股表現爲主

操盤心法-指數高檔震盪,個股表現爲主 操盤心法-指數震盪再震盪 聚焦AI股與航運股

操盤心法-指數震盪再震盪 聚焦AI股與航運股 操盤心法-指數震盪整理 破月線前逢低可偏多

操盤心法-指數震盪整理 破月線前逢低可偏多 操盤心法-大盤區間震盪整理 擇股應對

操盤心法-大盤區間震盪整理 擇股應對 操盤心法-指數震盪整理 網通、蘋鏈等族羣可短打

操盤心法-指數震盪整理 網通、蘋鏈等族羣可短打 操盤心法-指數區間整理 科技股與傳產股正向輪動

操盤心法-指數區間整理 科技股與傳產股正向輪動 操盤心法-指數震盪盤堅 掌握主流類股修正後買點

操盤心法-指數震盪盤堅 掌握主流類股修正後買點 操盤心法-大盤反彈後震盪整理 選擇績優股操作

操盤心法-大盤反彈後震盪整理 選擇績優股操作 操盤心法-臺股震盪整理 趁勢佈局績優股

操盤心法-臺股震盪整理 趁勢佈局績優股 操盤心法-指數高檔震盪,類股加速輪動

操盤心法-指數高檔震盪,類股加速輪動 操盤心法-指數區間震盪 個股多空分歧

操盤心法-指數區間震盪 個股多空分歧 操盤心法-指數震盪換手 類股強弱分明

操盤心法-指數震盪換手 類股強弱分明 操盤心法-指數持續震盪 個股輪動快速

操盤心法-指數持續震盪 個股輪動快速- ▣ 操盤心法-臺股短線震盪 個股表現大於指數

操盤心法-短線轉震盪整理 留意持股水位

操盤心法-短線轉震盪整理 留意持股水位 操盤心法-短線整理,明年成長股持續震盪盤堅

操盤心法-短線整理,明年成長股持續震盪盤堅- 操盤心法-指數震盪 題材股持續資金行情

- 操盤心法-短期指數區間整理 個股表現爲主

- 操盤心法-指數未脫區間震盪格局 仍以個股表現爲主

- 操盤心法-指數高檔震盪區 個股實力待考驗

- 操盤心法-8月信心浮動指數震盪加大

- 操盤心法-美大選在即 臺股短線高檔震盪整理

- 操盤心法-指數區間震盪 擁題材個股自由發揮

- 操盤心法-資金熱度強 指數震盪趨堅

- 操盤心法-資金行情足 指數高檔震盪

- 操盤心法-指數強勢整理 個股短線分歧