操盤心法-量縮拉回格局 指數季、月線間整理

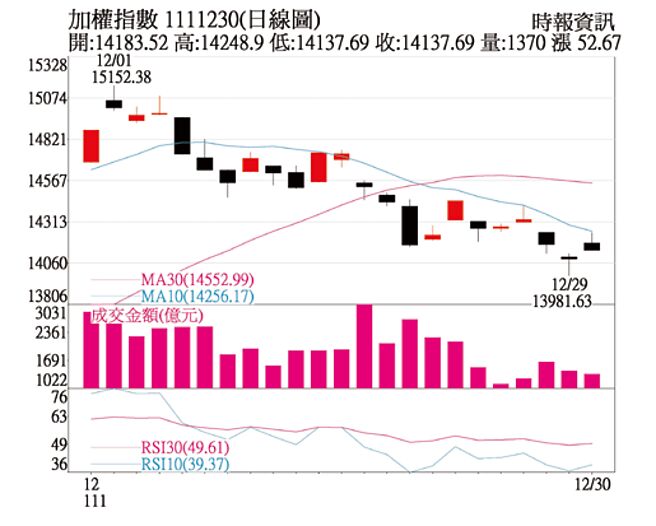

加權指數 1111230(日線圖)

盤勢觀察: 美國那斯達克指數28日創下2022年收盤最低點10,213,29日雖短彈,但指標仍在低檔,短線難脫持續震盪,美科技股連動權值電子將影響元旦開紅盤行情。

景氣燈號11月首亮藍燈,統計景氣下行的藍燈最長期間,有六次均逾九個月,市場擔憂若本波景氣下行時間拖長,會干擾股市反彈,惟臺股自元月18,619高點下跌5,990點,已修正至10月見低,顯然股市領先燈號,後市追蹤重點以法人動向爲主,若有內外資低接買盤同步加持,優先關注政策偏多之綠能、儲能及生技族羣。

臺股2022年封關日指數開高走低小漲52點,周K量縮連四黑,年線大跌4,081點,11月展開的反彈未能突破前高15,475點,留意指數拉回再打第二支腳。周KD交叉向下,指標與高點形成背離,若新春長假賣壓未能守穩季線,假期間美國總經及財報又偏空,恐壓低元月底的第二個開紅盤行情。

盤勢分析:

29日美國周領失業金人數22.5萬,高於前值、符合預期,美股反彈並解讀爲經濟軟着陸、聯準會(Fed)升息壓力放緩,但Fed利率政策需考量就業、通膨,2023年首季CPI預估仍高於4%,聯邦基準利率傾向持續緊縮,公債殖利率曲線持續倒掛,資金成本上升,到2023年首季旺季效應並不顯著,若股價仍在反彈相對高位,留意短多停利賣壓。

基本面選股關注營收與獲利,應避開庫存、應收帳款暴增且負債比高等財務狀況欠佳者。雖然美國第三季經濟成長終值3.2%大幅優於預期2.9%及初值2.6%、修正值2.9%,並非經濟未受Fed升息影響,升息效應遞延的機率較高,Fed預料2023年首季還有升息2~3碼,期待元月行情轉強創高的機率較低。第三季底上市櫃公司存貨7.7兆元,較2019年底疫情前4.76兆元增幅達62%,雖已連續二個季度增幅放緩,若需求仍未增,則存貨須待更長時間去化。

歐美消費需求下降,製造業面對各項商品存貨外,先前規劃的資本支出擴產計劃也受到影響,惟臺股低點12,629系全球通膨、Fed升息緊縮、俄烏戰事、地緣政治風險等利空測試,歷經十個月的探低,仍未發生系統風險或流動性危機,低點視爲波段重要支撐,2023年首季通膨、升息等利空並未消除,故指數傾向區間震盪。

投資策略:

臺股11月展開四個季度中較強勁的中級反彈,突破半年線反壓期間,主要吸引買盤的利多是美股跌深反彈、美國通膨CPI自6月9.1%高峰下降、波克夏買股及預期中國防疫放鬆,惟指數反彈至15,152點後即盤跌壓回測季線,預料2023年上半年指數將呈箱型格局,短多暫看季線支撐。封關前觀光、生技、原物料、電子高股息、綠能、遊戲族羣輪動積極,元月行情先看傳產生技、綠能及新春概念股。

相關資訊

操盤心法-臺股交易量萎縮 緩漲整理格局

操盤心法-臺股交易量萎縮 緩漲整理格局 操盤心法-指數守穩月線 緩步盤堅格局

操盤心法-指數守穩月線 緩步盤堅格局 操盤心法-指數整理格局 投機氣氛轉濃

操盤心法-指數整理格局 投機氣氛轉濃 操盤心法-月線下彎大 量無法擴增指數整理機會大

操盤心法-月線下彎大 量無法擴增指數整理機會大 操盤心法-季線反壓量縮整理 蘋概股表現可期

操盤心法-季線反壓量縮整理 蘋概股表現可期 操盤心法-月線上下震盪 量縮盤整待變

操盤心法-月線上下震盪 量縮盤整待變 永豐臺指評論—指數量縮震盪 短線持續區間整理格局

永豐臺指評論—指數量縮震盪 短線持續區間整理格局 操盤心法-季線失守、整理趨勢將拉長

操盤心法-季線失守、整理趨勢將拉長 操盤心法-指數震盪整理 破月線前逢低可偏多

操盤心法-指數震盪整理 破月線前逢低可偏多- ▣ 量縮整理格局 臺股漲多拉回

- ▣ 操盤心法-短線拉回整理 有利新春開紅盤

操盤心法-橫向整理格局,高點待量突破

操盤心法-橫向整理格局,高點待量突破 操盤心法-指數強勢整理 個股短線分歧

操盤心法-指數強勢整理 個股短線分歧 操盤心法-指數整理 短線價差交易氣氛濃

操盤心法-指數整理 短線價差交易氣氛濃 操盤心法-短期指數區間整理 個股表現爲主

操盤心法-短期指數區間整理 個股表現爲主 操盤心法-短線整理及長多格局,主流換人做

操盤心法-短線整理及長多格局,主流換人做- 永豐臺指評論—指數下跌收黑量急縮 短線持續整理格局

操盤心法-國際變數影響+季線走低 大盤震盪拉回

操盤心法-國際變數影響+季線走低 大盤震盪拉回 操盤心法-指數整理 短線資金進場找補漲機會

操盤心法-指數整理 短線資金進場找補漲機會- 操盤心法-量縮不利反彈 醞釀整理後再攻

- 操盤心法-盤勢量縮回測支撐

- 操盤心法-AI族羣拉回整理 長線主流方興未艾

- ▣ 操盤心法-籌碼整理 月線待收復

- 永豐臺指期評論—指數收黑站回季線 短線持續整理格局

- 操盤心法-短線指數高檔震盪 類股快速輪動格局

- 操盤心法-臺股量縮盤堅 短多可先出場 空手宜拉回再佈局

- 操盤心法-大盤型態轉弱 指數整理機會大

- 操盤心法-指數區間整理 科技股與傳產股正向輪動

- 操盤心法-指數高檔震盪整理 審慎選股操作