製造業景氣 連亮五顆黃紅燈

臺經院製造業景氣燈號變動

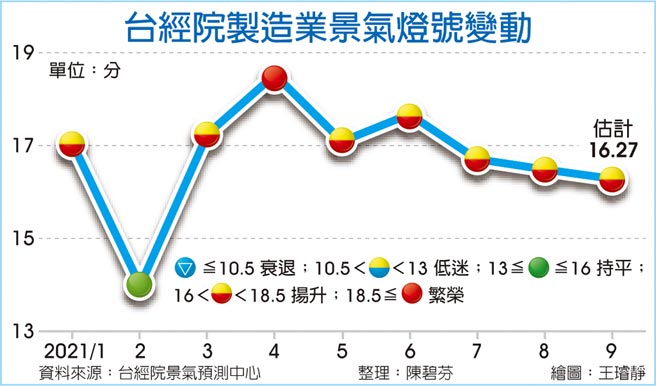

臺灣經濟研究院3日公佈9月整體制造業景氣調查,整體制造業景氣信號值爲16.27分,燈號維持在揚升的黃紅燈,且是連續第五顆黃紅燈、也是今年以來第七個黃紅燈,但從信號分數來看,已連三個月下滑,9月黃紅燈的分數距離代表景氣持平的綠燈僅一小步。

9月應是歐美耶誕旺季前的最後拉貨潮,國際消費電子新品陸續推出亦有備貨需求,帶動電子零組件業產業景氣燈號維持代表繁榮的紅燈。臺經院景氣預測中心分析,整體來看,出口、生產及外銷訂單等指標續強,但疫情期間成長躍升的宅經濟需求出現趨緩,加上部分產品已進入年終庫存調整期,產品需求成長力道減弱。

上述多項因素,使得製造業廠商對9月與未來半年景氣表現看法均較8月調查悲觀,也影響需求面指標表現。此外,大陸恆大債務引發全球金融動盪風險,以及對岸限電的產能失衡問題,影響了需求面及原物料投入面指標表現;廠商卻要面對缺櫃塞港帶來的成本大幅增加,也不利於相關產業的景氣變動。

從個別產業來看,機械業、橡、塑膠製品的景氣燈號雙雙出現今年第一顆綠燈,主要是各產業景氣不均的問題再現;國際大宗商品價格揚升,大陸祭出能耗雙控政策,對國內相關產業的景氣變動也帶來壓力。

臺經院指出,像紙漿、紙及紙製品,因出口暢旺帶動紙箱需求,推升售價面及原物料投入面等指標表現,卻因大陸能耗雙控政策增加生產成本的壓力,影響部分經營環境面指標表現,9月紙漿相關業景氣燈號也僅能維持黃紅燈,爲連續四個月出現黃紅燈。

石油及煤製品同樣受到國際原油價格上漲的衝擊,成品油隨之上漲,推升需求面、成本等指標表現,加上船期遞延,影響原物料投入指標,9月景氣也僅止於黃紅燈。

臺經院指出,展望未來,國內疫情已趨緩和及疫苗覆蓋率已超過七成,內需型服務可望受惠政府五倍券及年終買氣,刺激民間消費力道加大;現在反而要更注意外在環境的變動,例如大陸十一長假後疫情再度復發,能耗雙控政策對大陸產業結構的重大影響是否會擴散衝擊到供應鏈,都是未來觀察重點。

相關資訊

5月製造業景氣盤整 連亮3顆黃藍燈

5月製造業景氣盤整 連亮3顆黃藍燈- ▣ 3月製造業景氣再亮黃紅燈

7月製造業景氣燈號 連4亮黃藍燈

7月製造業景氣燈號 連4亮黃藍燈 景氣揚升 3月臺經院製造業景氣再亮黃紅燈

景氣揚升 3月臺經院製造業景氣再亮黃紅燈- ▣ 7月景氣 亮第五顆黃藍燈

景氣復甦 製造業轉黃紅燈

景氣復甦 製造業轉黃紅燈- ▣ 連五月呈衰退 7月製造業景氣 續亮藍燈

製造業景氣 續亮低迷黃藍燈

製造業景氣 續亮低迷黃藍燈 製造業景氣 連三月黃藍燈

製造業景氣 連三月黃藍燈 7月製造業景氣燈號 連亮4綠燈

7月製造業景氣燈號 連亮4綠燈 睽違2年半!臺經院製造業景氣燈號首亮黃紅燈

睽違2年半!臺經院製造業景氣燈號首亮黃紅燈 電力景氣 連亮三顆黃藍燈

電力景氣 連亮三顆黃藍燈- ▣ 5月製造業景氣 降爲黃紅燈

製造業景氣連亮5顆「低迷」黃藍燈 3大關鍵拖累估持續至2019年

製造業景氣連亮5顆「低迷」黃藍燈 3大關鍵拖累估持續至2019年 大復甦!製造業景氣跳級黃紅燈

大復甦!製造業景氣跳級黃紅燈 9月製造業景氣轉亮黃藍燈 終止連6藍憂鬱

9月製造業景氣轉亮黃藍燈 終止連6藍憂鬱- ▣ 景氣真的回溫 1月製造業景氣信號逾10年來再亮黃紅燈

出口、製造業回溫難救景氣 7月製造業燈號續亮黃藍燈

出口、製造業回溫難救景氣 7月製造業燈號續亮黃藍燈 商業服務業景氣「好熱」 8月亮出第六顆黃紅燈

商業服務業景氣「好熱」 8月亮出第六顆黃紅燈- ▣ 臺經院製造業景氣燈號 連3月黃藍燈

經濟不振 9月製造業景氣亮黃藍燈

經濟不振 9月製造業景氣亮黃藍燈- 製造業疲弱復甦 臺經院製造業景氣燈號11月續亮黃藍燈

- 電力景氣連三月亮黃紅燈

- 製造業景氣續亮藍燈 全年有望轉爲黃藍燈

- ▣ 經濟活動熱絡 臺經院3月製造業景氣再亮黃紅燈

- 電力景氣 連五個月黃紅燈

- 臺經院1月製造業景氣燈號 亮出逾十年的第一個黃紅燈

- 終止連5綠! 9月製造業景氣燈號亮黃藍燈 傳產動能疲弱

- 微升0.25分 5月製造業景氣燈號亮黃藍