外資降評英特爾 臺積屏息

圖/美聯社

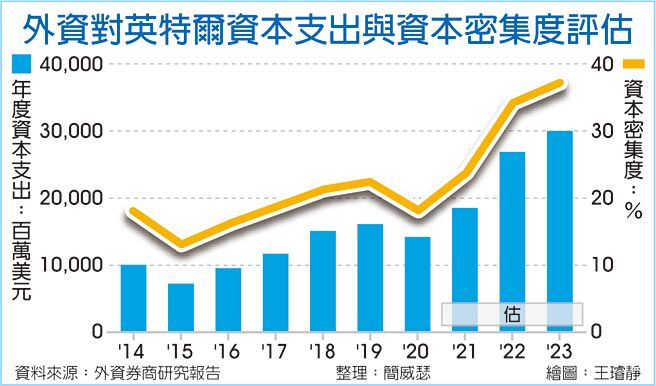

外資對英特爾資本支出與資本密集度評估

全球半導體巨擘英特爾財報失色,尤其資本支出大增,對未來兩、三年毛利率預期僅51~53%,瑞穗、摩根士丹利、瑞銀三外資齊降評,導致股價單日重挫近12%,晶圓代工龍頭臺積電受英特爾影響,浮現三重隱憂,ADR開高走低、終場下挫1.77%,兩大晶圓代工巨頭股價同失色。

美系半導體產業明星分析師指出,英特爾營收不如預期、PC需求消退,乃至市佔被超微(AMD)瓜分,市場皆早有預期,股價下跌主因在於資本支出大舉提高,壓抑中長期毛利率表現。對應至競爭對手臺積電,市場浮現三層疑慮:一、英特爾積極投入資本支出,再與臺積電激烈爭鬥;二、英特爾衝刺自身先進製程,未來CPU委由臺積電代工機率下降,就算委外製造,比重也可能降低;三、英特爾資本支出大手筆,要擴產就得搶設備,如此不利臺積電向設備商壓低價格。

3奈米制程資本拉昇

回顧臺積電自提出三年千億美元資本支出大計後,市場上便出現擔憂毛利率承壓的聲音,儘管臺積電法說釋出持續看好毛利率向上,化解市場部分疑慮,然摩根士丹利證券半導體產業分析師詹家鴻認爲,3奈米制程資本緊張程度明顯拉昇,意味3奈米晶圓每片必須定價在2.5萬美元(比5奈米制程貴65~70%),否則臺積電難以賺到「合適」利潤。有鑑於此,先進製程長線投資回報率恐仍會是法人爭辯焦點。

Intel毛利率展望 遜預期

英特爾2022年資本支出急升爲250~280億美元,高盛預估,2023年將進一步墊高至300億美元,市場看毛利壓力憂慮揮之不去。富邦投顧指出,英特爾毛利率展望遜於市場預期甚多,相比過去五年的60%水準,更明顯消退,反觀AMD預期2022年毛利率來到五成,明年很可能是AMD毛利率首度技壓英特爾「超車元年」。

瑞穗證券最新觀點指出,英特爾轉往資本密集型晶圓代工方向,反而增添了透過核心PC、伺服器產品發展趕上先進製程進度的不確定性,若未來二至三年毛利率真降到51~53%,接下來想回溫恐相當困難,因而將投資評等由「買進」、降至「中立」。

外資圈知名半導體分析師陸行之日前也在粉絲專頁提出見解,直言英特爾執行長基辛格(Pat Gelsinger)應該好好盯着Sapphire Rapids量產投片不要再延遲,着重在如何縮短英特爾與臺積電的製程技術、成本差距,多花時間強化內部管理與技術藍圖,「把螺絲拴緊」方爲上策。

相關資訊

- ▣ 看衰英特爾 外資:臺積回檔就低接

英特爾放話添不確定 臺積電 外資二年來首降目標價

英特爾放話添不確定 臺積電 外資二年來首降目標價 臺積電秒填息 外資好評不斷

臺積電秒填息 外資好評不斷- ▣ 聯發科攜手英特爾 外資:臺積電受影響有限

- ▣ 英特爾CPU不委外 臺積沒在怕

英特爾放話風暴 臺積電罕見遭外資砍目標價

英特爾放話風暴 臺積電罕見遭外資砍目標價 臺積電肥單快來了 大咖外資:英特爾最新動作泄底

臺積電肥單快來了 大咖外資:英特爾最新動作泄底- ▣ 突發!英特爾+臺積電!

- ▣ 《半導體》聯發科攜手英特爾 內外資法人仍看好臺積電

臺積電遭傳要救英特爾 外資先砍逾萬張居賣超榜首

臺積電遭傳要救英特爾 外資先砍逾萬張居賣超榜首 外媒:英特爾搶蘋果單 臺積電受威脅

外媒:英特爾搶蘋果單 臺積電受威脅- ▣ 意外!大摩降評臺積電

臺積電被逼「合資」救英特爾?比外界預測「投資」還糟 難怪它飆漲26%

臺積電被逼「合資」救英特爾?比外界預測「投資」還糟 難怪它飆漲26%- ▣ 英特爾下戰帖! 分析師:臺積電2隱憂恐成「外資狂賣關鍵」

- ▣ 《半導體》英特爾晶圓代工不具競爭力 外資續看贊臺積電

- ▣ 英特爾擴大委外 高盛:臺積電最大贏家

- ▣ 臺積電12月營收月減雙位數 外資屏息等法說

- ▣ 《外資》英特爾揭財報 外資喊燒5檔

英特爾搶單利空消息 高啓全:臺積電是被錯殺

英特爾搶單利空消息 高啓全:臺積電是被錯殺- ▣ 臺媒:在美政府推動下,臺積電或與英特爾合資

- ▣ 《國際產業》「積」劫難逃 英特爾信評被砍

- ▣ 外媒:想追趕臺積電,英特爾錢真的不夠用

臺積電出手救英特爾 外媒存疑曝「2擔憂 」

臺積電出手救英特爾 外媒存疑曝「2擔憂 」- ▣ 臺積電真救得了英特爾?

摩爾定律已死? 臺積、英特爾續挺

摩爾定律已死? 臺積、英特爾續挺- ▣ 英特爾盤前漲近5%,傳美國政府正推動英特爾與臺積電組成合資公司

- ▣ 評析/英特爾砸錢蓋廠 對決臺積電前要先破三關

- ▣ 消息稱臺積電可能收購英特爾代工部門20%股權

- 臺積電、英特爾雙雄交鋒 外媒:互有消長、隱憂