外匯探搜-避險光環黯淡 日圓今年易貶難升

渣打國際商業銀行財富管理投資策略部主管劉家豪

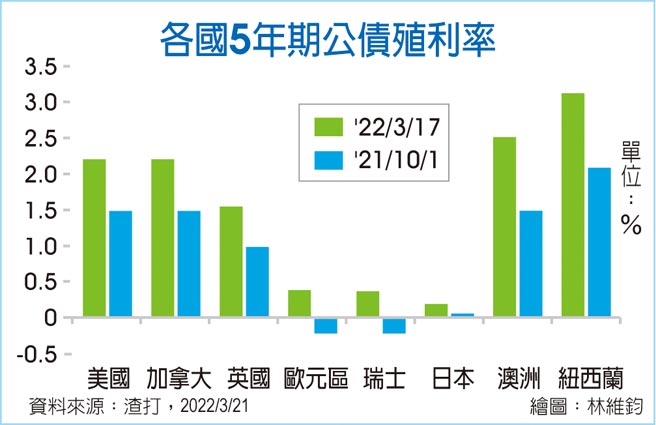

各國5年期公債殖利率

美國聯準會升息塵埃落定,後續政策步伐很大程度取決於國際地緣政治局勢發展。主要國家央行採取加速貨幣緊縮,「先抗通膨、後穩經濟」的戰略方針。短線上,由於聯準會貨幣緊縮、美國經濟相對穩健、俄烏戰爭帶動避險需求等因素,使美元指數維持高檔;目前預估聯準會在年底前還將升息6碼,最快5月啓動縮表,第二季美元走勢仍將偏強,不過主要非美貨幣將呈現分歧走勢。

美元上行空間恐受限

預期後續避險需求回落、美國實質利差優勢不再、美國經濟領先幅度正在縮小,以及隨着歐元區和中國都將增加刺激措施,資金可能流出美國,恐將使得美元上行空間受限。此外,今年11月美國期中選舉前的國內政治動盪,也可能削弱投資者對美元的信心,美國鉅額貿易、財政雙赤字是另一個負面因素。在俄羅斯央行資產受到制裁後,一些央行減持美元儲備的風險可能上升,但要說美元霸主地位受威脅,恐怕言之過早。

俄烏戰事歐洲首當其衝,該區域受制於能源進口供應的脆弱性,若地緣情勢升級可能使得歐元回測2020年低點1.0635。不過,歐洲央行態度轉趨鷹派、強勁的歐盟財政支出,以及歐元評價面偏低的情況下,即使匯率走跌也會是短暫的,預估歐元年底有機會來到1.13。由於英國停滯性通膨風險偏高使得英國央行急出手,英鎊走勢獲得支撐,但仍受到烏克蘭不確定性、以及國內經濟更容易出現停滯性通膨擔憂的影響。英國央行政策可能會受到成長和就業疲軟的限制;不過,烏克蘭危機可能成爲英國與歐盟改善關係的契機,預計英鎊兌美元將在未來12個月可能反彈至1.36。

原物料推升商品貨幣

國際大宗商品價格攀升,帶動澳洲原物料出口經常帳盈餘,且國內經濟復甦強勁,可能促使澳洲央行加快貨幣緊縮;此外,中國政策由緊轉鬆也是利多因素。澳幣兌美元本季有機會上看0.76,並可能在年底挑戰0.80價位。紐西蘭出口因乳製品價格上漲而改善,此外邊境開放預期將促進旅遊業收入,從而推動經濟成長,紐西蘭央行加快升息週期,預估紐幣兌美元可能會走高至0.70,並在下半年挑戰0.71價位。另一方面,加拿大強勁的經濟成長和就業數據、活躍的房地產市場和不斷上升的通膨,使得加拿大央行3月初啓動升息;同時,油價上漲也支持加幣的表現,預計加幣在下半年有機會走升來到1.23兌1美元。

日圓受利差及能源打壓而走軟,由於日本經濟容易受到能源價格上漲的影響,日圓在俄烏戰事升高後不升反跌,未能展現過往避險特性,預估今年表現易跌難升,多數時間可能落在120兌1美元上方。

目前人民幣資產在全球儲備資產中權重仍不到3%。在全球金融市場日趨分化的背景下,預計市場對人民幣資產的需求將有所提升。短線上,中國國內採取強有力的經濟政策措施來重新平衡經濟,且官方已承諾支持激進的成長目標;此外,隨着「區域全面經濟夥伴關係協定」(RCEP)從2022年元旦正式生效,以及國際貨幣基金組織(IMF)將在今年7月重估特別提款權(SDR)貨幣籃子,一般預期隨着人民幣在國際上的支付佔比增加,人民幣很可能獲得更大權重,有機會擴大國際影響力,預期美元兌人民幣第二季可能保持在6.3~6.4區間。

相關資訊

外匯探搜-日銀策略不改 日圓貶勢難變

外匯探搜-日銀策略不改 日圓貶勢難變 外匯探搜-美元避險地位提升 歐元欲強不易

外匯探搜-美元避險地位提升 歐元欲強不易 外匯探搜-弱勢日圓不易反轉 日銀干預也難見效

外匯探搜-弱勢日圓不易反轉 日銀干預也難見效 外匯探搜-升息訊號明確 日圓將緩升

外匯探搜-升息訊號明確 日圓將緩升 外匯探搜-美元兌日圓匯率 今年會見雙向波動

外匯探搜-美元兌日圓匯率 今年會見雙向波動 外匯探搜-流動性風險升級 避險成投資主軸

外匯探搜-流動性風險升級 避險成投資主軸 外匯探搜-搶救弱勢日圓 日銀年底升息機率大

外匯探搜-搶救弱勢日圓 日銀年底升息機率大 外匯探搜-美元Q2可望升值 H2趨貶

外匯探搜-美元Q2可望升值 H2趨貶- 外匯探搜-「日圓升值恐懼症」有待日銀突破

外匯探搜-美元被高估 日圓有升值潛力

外匯探搜-美元被高估 日圓有升值潛力- ▣ 《基金》日圓貶、日股漲 優選匯率避險商品

外匯探搜-美元轉弱 日圓升值潛力有多大?

外匯探搜-美元轉弱 日圓升值潛力有多大? 外匯探搜-美進降息循環 美元將重回貶勢

外匯探搜-美進降息循環 美元將重回貶勢 外匯探搜-美日利差將縮小 耐心等待日圓升值

外匯探搜-美日利差將縮小 耐心等待日圓升值 2019上半年避風險 蘋果光黯淡換「ORANGE」發光

2019上半年避風險 蘋果光黯淡換「ORANGE」發光 人民幣重貶 外匯避險得利

人民幣重貶 外匯避險得利- ▣ 日圓貶破148 外銀:短期內美元避險地位優於日圓

- ▣ 《匯市》疫情升級 新臺幣易貶難升

- 外資匯出避險 臺幣貶值7分

- 外匯探搜-美元停看聽 日圓續強可期

- ▣ 匯率期貨趨勢專欄-避險需求下滑 日圓有望貶值

- 外匯探搜-聯準會升息見頂 美元恐承壓 日圓區間整理

- 日官方進場阻貶?日圓匯價貶破150後急升

- ▣ 《日股》新年災難頻傳 日股開紅盤黯淡無光

- ▣ 外資匯出避險 臺幣午盤貶值6.8分

- 外匯探搜-歐元基本面疲弱 日圓靜待進場

- 外匯探搜-日經濟回暖 日銀升息勢在必行?

- 外匯探搜-利率政策調整之際 日圓反覆築底

- 外匯探搜-強勢美元受挑戰 日圓130下限浮出