碧桂園債務危機 恐超越恆大

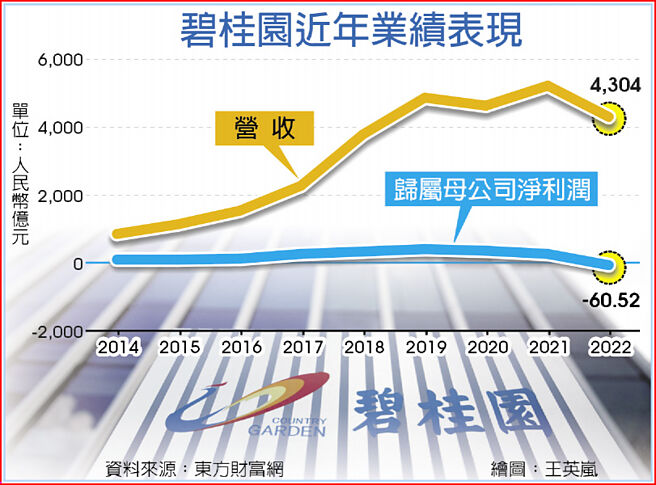

碧桂園近年業績表現

大陸房地產龍頭碧桂園8日坦承付不出二筆合計2,250萬美元的債券利息,引發市場恐慌。業界分析指出,碧桂園的開發項目數量是恆大集團的四倍,若碧桂園違約,事態恐將比恆大更嚴重。摩根大通9日表示,碧桂園違約風險正在上升,還可能因不公佈中期業績而停牌。

碧桂園近期爆雷消息不斷,8日有債券持有者表示,未收到碧桂園支付的利息後,碧桂園坦承,公司正面對階段性流動性壓力,未能如期支付6日到期的兩筆美元債利息,涉資2,250萬美元,進入30日寬限期。消息再度引爆市場對大陸房企債務危機的擔憂。

受監管等因素影響,碧桂園去年開始虧損,全年虧損人民幣(下同)60.5億元。2021年賺268億元。碧桂園7月底預告,公司預計今年上半年可能出現未經審覈的淨虧損。去年上半年,碧桂園淨利潤約爲19.1億元。

外媒9日援引分析指出,碧桂園事件令買家和投資者的信心搖搖欲墜,這些風險可能會進一步升級。考慮碧桂園在建項目數量爲恆大的四倍,公司如果違約,「對中國房地產市場的影響可能更甚於恆大」。

分析表示,近期政策預期多聚焦於一線城市,對於集中佈局在低線城市的碧桂園而言,或需更多時間才能看到措施見效。碧桂園在三四線城市有近80%的土地儲備,若發生債務危機,將進一步削弱這些城市購房者的信心。

不過摩通認爲,傳導的影響或較恆大違約時低。若碧桂園在30日寬限期內兌付債券票息,將不會觸發違約,但該集團至今年底償債壓力重,約有180億元。由於銷售持續疲弱,摩通認爲碧桂園違約、債券置換及重組的風險上升,集團亦有機會不會刊發中期業績並停牌。

摩通還說,假設大陸國有房企是安全的,剩餘的民營房企可能會受購房者信心更低及融資困難影響。

摩根士丹利認爲,碧桂園仍有機會在30日寬限期內兌付債券票息,但是據該行的現金流研究,就算可能透過延長施工期減少資本開支,集團自6月起已出現至少30至40億元經營現金流淨流出。考慮到購房者信心疲弱以及碧桂園在低線城市的覆蓋面較大,大摩認爲,即使需求端的政策放寬,碧桂園的銷售短期內不太可能出現有意義的改善。

碧桂園港股9日最多下跌8.9%至1港幣附近,接近去年10月創下的紀錄新低,收盤跌幅收窄至約1.77%,報1.11港幣。本週碧桂園已下跌近25%。

相關資訊

- ▣ 陷財務危機 碧桂園11境內債停牌

陷債務危機 碧桂園銷售年減近5成

陷債務危機 碧桂園銷售年減近5成 碧桂園違約影響外溢 大陸恐遭受新一輪債務危機衝擊

碧桂園違約影響外溢 大陸恐遭受新一輪債務危機衝擊 碧桂園主席楊惠妍上火線 承擔債務危機

碧桂園主席楊惠妍上火線 承擔債務危機 恆大翻版?碧桂園驚爆倒債危機 美媒:陸經濟再亮紅燈

恆大翻版?碧桂園驚爆倒債危機 美媒:陸經濟再亮紅燈 債息到期 碧桂園陷違約危機

債息到期 碧桂園陷違約危機 碧桂園債務比恆大更慘 手上有這種股票該賣?

碧桂園債務比恆大更慘 手上有這種股票該賣? 碧桂園、恆大接連爆雷 北京恐出這殺手鐗:危機比想像中嚴重

碧桂園、恆大接連爆雷 北京恐出這殺手鐗:危機比想像中嚴重- ▣ 碧桂園公佈!事關債務重組

碧桂園債務展期 陸房市降壓

碧桂園債務展期 陸房市降壓- ▣ 恆大資產出售 碧桂園服務爲潛在買家

- ▣ 碧桂園的債務重組,等房價起來

- ▣ 恆生指數漲2% 碧桂園服務漲逾13%

- ▣ 以房抵消4.23億元債務,碧桂園艱難化債

萬達副總裁涉貪遭帶走 碧桂園陷財務危機

萬達副總裁涉貪遭帶走 碧桂園陷財務危機- ▣ 《港股》恆指連2黑 碧桂園服務暴跌11.6%

- ▣ 恆指收盤跌69點 碧桂園服務跌近8%

- ▣ 碧桂園境外債務重組,最多減債116億美元

- ▣ 碧桂園爆財務危機 陸經濟學家:幫幫優質民企

挺碧桂園 楊氏家族賣飛機償債

挺碧桂園 楊氏家族賣飛機償債 萬科,有恆大、碧桂園的影子了

萬科,有恆大、碧桂園的影子了- ▣ 恆指收跌6點 碧桂園大漲21%

- ▣ 碧桂園還債,新消息!

- 傳財務危機 恆大系股債雙殺

- ▣ 恆生指數半日漲逾3% 碧桂園服務漲16%

- ▣ 恆生指數半日跌101點 碧桂園服務跌9%

- 碧桂園財務危機!下個引爆點在哪?大陸房市風暴全解析

- 碧桂園遭提清算 恐步恆大後塵

- 9,600萬人民幣利息未如期支付 碧桂園恐再面臨債務違約